Hướng dẫn 4 bước gửi tiền tiết kiệm nhận lãi suất kép tại Việt Nam

1. Lãi suất kép là gì?

Lãi suất kép, lãi kép hay Compounding Interest là tái đầu tư lãi, tức là sau khi sinh lời, lãi đó được dồn vào tiền vốn để tiếp tục cho một chu kỳ đầu tư tiếp theo. Như vậy, vốn gửi càng nhiều thì lãi lại càng cao hơn ở những giai đoạn sau, cũng chính là “lãi mẹ đẻ lãi con” như ông bà ta xưa nay vẫn nói.

Ví dụ, nếu bạn đầu tư 100 triệu đồng với lãi suất 8%/năm. Nếu lãi suất này là lãi suất đơn, tiền lãi mỗi năm của bạn là 8 triệu đồng. Tuy nhiên nếu lãi suất này là lãi suất kép thì chỉ có năm đầu tiên tiền lãi của bạn là 8 triệu, đến đầu năm thứ hai, 8 triệu này được gộp vào phần gốc 100 triệu để thành 108 triệu. Như vậy, tiền lãi của năm thứ hai sẽ được tính trên 108 triệu này chứ không phải 100 triệu gốc ban đầu.

Gửi tiết kiệm hưởng lãi suất kép là một trong những cách gửi tiền có lợi nhất. Lý do là bởi lợi nhuận sau mỗi kỳ sẽ được đập vào tiền vốn, tiếp tục đưa tất cả số tiền đó để lấy về lãi giá trị cao hơn.

Xem thêm: Ảnh hưởng của lãi suất đến nền kinh tế – bài toán hạ lãi suất để kích thích tăng trưởng hậu đại dịch

2. Tính ưu việt của lãi suất kép

Tính ưu việt của lãi suất kép đã được khẳng định song song với quá trình thị trường tài chính phát triển.

Warren Buffett từng nói “điều khiến ông trở thành một trong những người đàn ông giàu có nhất thế giới đó chính là những cơ hội tuyệt vời, gen tốt có thể sống lâu và lãi kép – điều tuyệt vời nhất trong công cuộc đầu tư và kinh doanh”.

Albert Einstein cũng khẳng định “Lãi suất kép là kỳ quan thứ 8 của thế Giới. Ai hiểu được nó từ đó sẽ kiếm được tiền, còn những ai không hiểu… sẽ phải trả giá cho nó”.

Trên thực tế, tận dụng lãi kép trong thời gian dài sẽ giúp số tài sản ban đầu của bạn sinh sôi một cách hiệu quả. Vậy nên, nếu đang có ý định đầu tư tiền gửi tiết kiệm ngân hàng, bạn nên chú ý lưu tâm đến lãi kép để đạt được lợi nhuận lớn về sau.

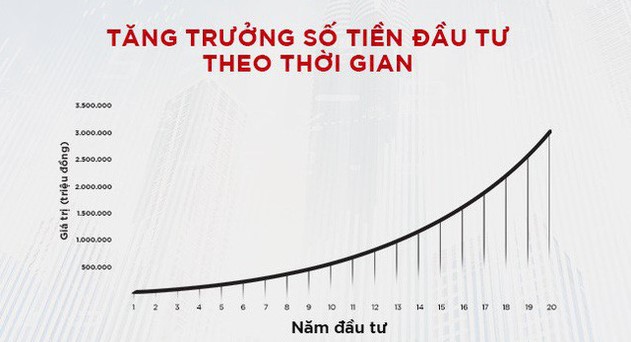

Tính ưu việt của lãi suất kép

Hãy cùng chúng tôi xem xét bài toán giả định dưới đây:

Giả định vào năm 25 tuổi, bạn gửi tiết kiệm 3 triệu đồng đều đặn hàng tháng với lãi suất 15%/năm và duy trì như vậy trong suốt 20 năm, cho tới khi 45 tuổi. Bạn nghĩ rằng mình sẽ có bao nhiêu tiền khi đầu tư trong suốt 20 năm?

Đáp án hẳn sẽ khiến bạn bất ngờ!

Sau 20 năm tổng giá trị khoản đầu tư bao gồm vốn gốc của bạn sẽ tăng lên gần 4,5 tỷ.

Đổi lại, nếu bạn bắt đầu tiết kiệm năm 35 tuổi mới bắt đầu tiết kiệm thì năm 45 tuổi số tiền bạn nhận được là khoảng 800 triệu mà thôi. Thời gian chỉ cách nhau 10 năm nhưng mức độ chênh lệch về giá trị là hơn 5 lần.

Như vậy, khoản đầu tư của bạn tăng trưởng mạnh mẽ sẽ bắt đầu từ năm thứ 10 trở đi.

3. Công thức tính lãi suất kép

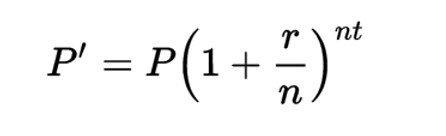

Bạn có thể tự tính khoản tiền nhận về trong tương lai với lãi kép thông qua công thức tính sau đây:

Công thức tính lãi suất kép

Trong đó:

- P: tổng tiền gốc

- P’: tổng tiền gốc mới

- r là lãi suất danh nghĩa hàng năm

- n: số lần tiền lãi được nhập gốc mỗi năm

- t: số năm tiền được mượn

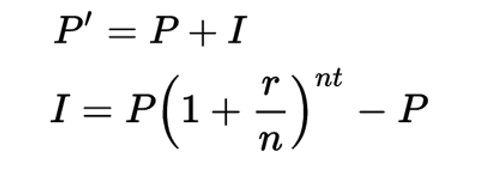

Tổng lãi kép được tạo là giá trị cuối cùng trừ đi số tiền gốc ban đầu, được tính theo công thức dưới đây:

4. Hướng dẫn cách vận dụng lãi suất kép

a. Thời gian

Như ví dụ phân tích ở trên, khoản đầu tư của bạn sẽ tăng trưởng mạnh mẽ theo thời gian. Cùng một số tiền bỏ ra hàng tháng, nhưng bạn duy trì khoản tiền gửi theo thời gian càng dài thì khoản đầu tư của bạn tăng trưởng càng mạnh vào những năm sau đó. Do đó, hãy bắt đầu tích lũy và đầu tư sớm nhất có thể ngay từ bây giờ.

Hãy nhớ, thời gian đóng vai trò vô cùng quan trọng trong việc gia tăng sức mạnh của lãi kép. Thời gian càng dài thì lãi càng cao.

Dù chỉ với một số tiền nhỏ nhưng kiên trì đầu tư qua thời gian dài, lãi suất kép sẽ giúp bạn nhân số tiền tiết kiệm của bạn lên nhiều lần cùng thời gian.

b. Lãi suất

Bên cạnh thời gian, lãi suất là yếu tố quyết định khoản đầu tư của bạn sẽ tăng trưởng đến mức nào. Hãy tận dụng và lựa chọn kênh đầu tư phù hợp với lãi suất cao là một cách để tạo nên sự thành công của việc áp dụng lãi kép.

c. Đầu tư thường xuyên

Dù khởi đầu chỉ với một khoản tiết kiệm rất nhỏ hàng tháng, nhưng hãy tự tạo thói quen đầu tư đều đặn, tích tiểu thành đại. Lãi suất kép sẽ là cơ hội để số tiền gửi của bạn được sinh sôi. Hãy thử tiết kiệm dù chỉ 3 triệu đồng/tháng để nhận về khoản tiền tất toán có thể lên tới hơn 4 tỷ đồng sau 20 năm.

Hãy luôn nhớ rằng, tác dụng của lãi kép chỉ thấy được với các khoản tiết kiệm dài hạn.

d. Kiên trì

Yếu tố cuối cùng để bạn vận dụng lãi suất kép thành công chính là sự kiên trì của bản thân. Đừng tiêu đến khoản tiền tiết kiệm hàng tháng, hãy cho chúng cơ hội để nảy nở. Hãy thật bình tĩnh. Lúc đầu chắc chắn lợi nhuận sẽ không đáng kể nhưng qua thời gian, lãi suất kép sẽ khiến nó trở nên to lớn vào cuối giai đoạn đầu tư.

Hướng dẫn cách vận dụng lãi suất kép

5. Gửi tiết kiệm hưởng lãi suất kép tại các Ngân hàng Việt Nam

Đầu tư lãi kép sinh lợi nhuận rất cao, và rất phù hợp với những bạn có thu nhập ổn định hàng tháng. Hiểu rõ cách đầu tư lãi kép để có số tiền khủng như ý muốn.

a. Vì sao bạn nên gửi tiết kiệm tại Ngân hàng?

Nếu bạn có một khoản tiền tiết kiệm lớn nhưng không thích đầu tư vào các thị trường mang tính rủi ro, hên xui, vậy hãy cân nhắc đến việc gửi tiền tiết kiệm tại ngân hàng. Đây được coi là kênh đầu tư an toàn giúp vừa bảo vệ khoản tiền của mình vừa nhận được thêm một phần lãi.

Có 2 hình thức gửi tiền tiết kiệm bao gồm gửi tiền gửi có kỳ hạn và không có kỳ hạn. Tại Việt Nam, tùy từng ngân hàng, người gửi tiền tiết kiệm có thể hưởng mức lãi suất lên đến 7 – 8%/năm ở các kỳ hạn trên 24 tháng.

Sự bùng nổ của dịch vụ ngân hàng điện tử những năm gần đây, việc gửi tiết kiệm ngày càng phổ biến, và có xu hướng người trẻ bắt đầu tiết kiệm ngày càng sớm hơn. Tuy vậy, để việc gửi tiết kiệm được hiệu quả, tiện lợi và tránh các rắc rối có thể xảy ra, hãy ghi nhớ một số lưu ý dưới đây:

- Cân nhắc về kỳ hạn tiết kiệm: Kỳ hạn tiết kiệm là khoảng thời gian bạn gửi tiền cho ngân hàng sử dụng và là cơ sở để ngân hàng trả lãi. Thông thường, kỳ hạn tiết kiệm càng dài thì lãi suất càng cao.

- Cách tính lãi suất tiết kiệm: Lãi suất tiết kiệm ngân hàng thường được hiểu là lãi suất %/năm theo công thức sau: Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) x Số ngày thực gửi / 365

- Ngày đáo hạn và tất toán sổ tiết kiệm: Mỗi tài khoản tiết kiệm đều có ngày đáo hạn (hoặc ngày đến hạn) cố định được quy định khi mở tài khoản tiết kiệm. Vào ngày này, bạn có thể thực hiện tất toán (hoặc đóng tài khoản tiết kiệm) để nhận lại toàn bộ cả tiền gốc và lãi được sinh ra.

- Rút tiết kiệm trước hạn được không: Thông thường, nếu rút trước hạn, toàn bộ số tiền của tài khoản tiết kiệm đó sẽ không được nhận lãi suất tiết kiệm, mà chỉ hưởng lãi suất không kỳ hạn cho khoảng thời gian đã gửi và lãi suất này thường dưới 1%.

b. Làm thế nào để gửi tiết kiệm được hưởng lãi suất kép?

Để được gửi tiết kiệm lãi suất kép, bạn phải gửi tiết kiệm với kỳ hạn dài. Điều này cũng phù hợp với các yêu cầu để lãi suất kép phát huy tác dụng – tức là bạn phải gửi tiền trong thời gian dài, qua nhiều năm.

Bạn có thể tiết kiệm gửi góp hàng tháng hoặc gửi vào ngân hàng 1 khoản tiền và không rút lãi sau đáo hạn. Lúc này ngân hàng sẽ tự động quay vòng thêm cho bạn 1 kỳ hạn như ban đầu với số tiền gửi tính bằng lãi nhập gốc của kỳ đầu tiên. Như vậy, bạn được hưởng là lãi suất kép.

Hiện nay, chỉ có một số Ngân hàng huy động tiền gửi tiết kiệm với kỳ hạn trên 60 tháng (5 năm) với mức lãi suất đa dạng. Bạn có thể tham khảo một số ngân hàng có kỳ hạn gửi tiết kiệm dài hiện nay qua bảng dưới đây:

| Ngân hàng | Hình thức | Kỳ hạn | Lãi suất |

| LienVietPostBank | Tiết kiệm kỳ hạn thường | 10 năm | 7.5%/năm |

| Vietcombank | Tiết kiệm có kỳ hạn | 5 năm | 6.80%/năm |

| Eximbank | Tiết kiệm có kỳ hạn | 5 năm | 6.00%/năm |

| HDBank | Tiền gửi Bảo ngân tương lai | 10 năm | 7.1%/năm |

| ABBank | Tiết kiệm Tích lũy cho tương lai | 20 năm | 6.80%/năm |

Một lời khuyên cho bạn đó là bạn chỉ nên gửi tiết kiệm kỳ hạn dài khi dự đoán được mức lãi suất sẽ giảm trong dài hạn. Lý do là vì nếu gửi tiền theo hình thức này, nếu bạn muốn rút tiền trước hạn, lãi suất của bạn được hưởng sẽ thấp hơn rất nhiều.

Do đó, chúng tôi khuyến nghị bạn nên gửi tiết kiệm với kỳ hạn 1 năm để có thể linh hoạt nguồn vốn cũng như hưởng mức lãi suất phù hợp nhất. Một số ngân hàng có kỳ hạn gửi 1 năm lãi suất cao nhất hiện nay được liệt kê trong bảng dưới đây:

Một số ngân hàng có kỳ hạn gửi 1 năm lãi suất cao nhất hiện nay

Lưu ý: Nếu rút tiền trước kỳ hạn, bạn sẽ chỉ được hưởng mức lãi suất không kỳ hạn (cao nhất là 1,5 – 2%/năm).

c. Hướng dẫn mở tài khoản gửi tiết kiệm ngân hàng

Dưới đây, chúng tôi chia sẻ cùng bạn 4 bước mở tài khoản tiết kiệm ngân hàng, cụ thể như sau:

Bước 1: Xác định nhu cầu: Bạn muốn gửi tiết kiệm ngân hàng bao nhiêu tiền và trong thời gian bao lâu

Bước 2: Xem xét chọn ngân hàng theo các tiêu chí chính gồm:

- Uy tín

- Đa dạng gói gửi tiết kiệm

- Lãi suất gửi tiết kiệm

- Ưu đãi cho khách hàng

Bước 3: Chọn gói gửi tiết kiệm phù hợp với nhu cầu của bạn. Bạn nên cân nhắc giữa các gói tiết kiệm sau:

- Gói gửi tiết kiệm có kỳ hạn

- Gói gửi tiết kiệm góp mỗi tháng

- Gói gửi tiết kiệm rút vốn linh hoạt

- Gói gửi đặc biệt của ngân hàng

- Gói gửi tiết kiệm online

Hãy tìm hiểu kỹ về điều kiện và điều khoản của từng gói. Bạn cũng có thể so sánh lãi suất của các gói và chọn cho mình gói có điều kiện hấp dẫn nhất.

Bước 4: Sau khi chọn được gói tiết kiệm, bạn chỉ cần nộp tiền cho ngân hàng và nhận sổ tiết kiệm

Lưu ý, để mở sổ tiết kiệm, hầu hết ngân hàng đều yêu cầu bạn cung cấp những thông tin sau:

- Thông tin cá nhân: địa chỉ, tên, số tài khoản, số điện thoại

- Thông tin những người cùng sở hữu sổ tiết kiệm

- Tài khoản để nhận tiền

- Chứng minh nhân dân / Thẻ căn cước

- Mã số thuế (nếu có)

Lời kết

Trong bài viết này, chúng tôi đã chia sẻ tới bạn khái niệm lãi suất kép cũng như 4 bước để mở tài khoản tiết kiệm hưởng lãi suất kép tại Ngân hàng Việt Nam. Rất mong những chia sẻ này sẽ hữu ích cho bạn. Nếu có bất cứ thắc mắc nào, vui lòng để lại bình luận dưới đây.

Tổng hợp bởi VnRebates