Xem thêm:

- ATR là gì? Cách sử dụng chỉ báo ATR trong Forex hiệu quả

- Phương pháp Wyckoff là gì? 3 quy luật bất bại của mô hình giao dịch Wyckoff

- ATH là gì trong crypto? Trader có nên giao dịch khi gặp ATH?

AML là gì? Tầm quan trọng của AML (Anti Money Laundering)

Anti money Laundering – AML là gì?

Thuật ngữ AML là viết tắt của cụm từ Anti money Laundering nghĩa là phòng chống rửa tiền. AML là các quy định pháp lý, thủ tục và điều luật để ngăn chặn việc tẩu tán và rửa tiền bẩn bất hợp pháp.

Ví dụ: các quy định của AML yêu cầu các ngân hàng và các tổ chức tài chính cấp tín dụng hoặc sàn giao dịch tiền điện tửphải tuân theo các quy tắc đảm bảo xác minh khách hàng của họ để tránh các tội phạm tài chính rửa tiền.

Mục tiêu của Anti money Laundering (AML) là ngăn chặn tội phạm cung cấp các khoản tiền bất hợp pháp của chúng vào hệ thống tài chính của các sàn giao dịch tiền điện tử. Phòng chống rửa tiền (AML) tìm cách ngăn chặn tội phạm bằng cách khiến chúng khó che giấu tiền bất chính hơn. Các quy định của AML yêu cầu các tổ chức tài chính giám sát các giao dịch của khách hàng và báo cáo về hoạt động tài chính đáng ngờ.

AML là gì? Quy trình rửa tiền điển hình

Tầm quan trọng của AML là gì?

Chúng ta cần biết tầm quan trọng của AML là gì đối với kinh tế, chính trị để có thể giao dịch an toàn hơn. Hoạt động rửa tiền làm lãng phí nguồn lực kinh tế của xã hội, tiền bẩn bị đổvào các hoạt động tội phạm sinh ra tiền bẩn, thay vì vào các hoạt động sản xuất thật sự hữu ích. Ngoài những ảnh hưởng về phân bố tài nguyên, luồng tiền bẩn cũng sẽ làm sai lệch các thống kê kinh tế. Thiếu những con số chính xác, tất nhiên là chính sách kinh tế đặc biệt là về tiền tệ, như việc điều chỉnh lãi suất sẽ không thể đúng với tình hình thị trường.

Tiền bẩn và hoạt động rửa tiền cũng ảnh hưởng sâu sắc đến phân bố thu nhập như tạo bất công và làm chao đảo sự tín nhiệm của xã hội vào các thị trường tài chính. Nhìn từ quan điểm tăng trưởng vĩ mô, có thể đây là tác hại nguy hiểm nhất.

Đọc thêm:

- Chỉ báo On Balance Volume là gì? Cách giao dịch với chỉ báo OBV

- Chỉ báo Money Flow Index là gì? Chiến lược giao dịch với chỉ số MFI

Anti money Laundering hoạt động như thế nào?

Hoạt động rửa tiền làm lãng phí nguồn lực kinh tế của xã hội, tiền bẩn bị đổ vào các hoạt động tội phạm sinh ra tiền bẩn, thay vì vào các hoạt động sản xuất thật sự hữu ích. Ngoài những ảnh hưởng về phân bố tài nguyên, luồng tiền bẩn cũng sẽ làm sai lệch các thống kê kinh tế. Tiền bẩn gây thiếu những con số chính xác, chính sách kinh tế đặc biệt là về tiền tệ, như việc điều chỉnh lãi suất sẽ không thể đúng với tình hình thị trường.

Tiền bẩn và hoạt động rửa tiền cũng ảnh hưởng sâu sắc đến phân bố thu nhập như tạo bất công và làm chao đảo sự tín nhiệm của xã hội vào các thị trường tài chính. Nhìn từ quan điểm tăng trưởng vĩ mô, có thể đây là tác hại nguy hiểm nhất.

Các cơ quan quản lý sẽ áp dụng nhiều hình phạt khác nhau đối với các công ty không tuân thủ các quy định. Giá trị tiền phạt AML trong năm 2018 là 4,27 tỷ USD. Cuối năm 2019, mức phạt dự kiến tăng gấp 2-3 lần so với năm 2018. Hầu hết các tổ chức nhận mức phạt này là ngân hàng.

Anti money Laundering quản lý các hoạt động sau:

Hình sự hóa (Criminalization)

Nhiều chính phủ, tổ chức tài chính và doanh nghiệp áp đặt các biện pháp kiểm soát để ngăn chặn rửa tiền. Đầu tiên là việc hình sự hóa bởi chính phủ. Công ước của Liên hợp quốc về chống tội phạm có tổ chức xuyên quốc gia đã đưa ra các hướng dẫn giúp chính phủ truy tố các cá nhân liên quan đến các âm mưu rửa tiền.

Know Your Customers – KYC

Các tổ chức tài chính cũng phải có các chính sách KYC để giúp ngăn chặn các hoạt động rửa tiền. Điều này liên quan đến việc giám sát hoạt động của khách hàng và phát hiện các loại giao dịch có những dấu hiệu đáng nghi. Các tổ chức tài chính được yêu cầu báo cáo hoạt động đáng ngờ cho đơn vị điều tra tài chính.

Ví dụ: Các tổ chức tài chính phải xác minh danh tính của từng khách hàng, giám sát các giao dịch của họ và báo cáo hoạt động đáng ngờ, chẳng hạn như các khoản tiền hoặc rút tiền tăng đột ngột. Ở đây, KYC không chỉ có nghĩa là biết danh tính của khách hàng mà còn hiểu được các giao dịch và hành vi điển hình của họ.

KYC sẽ có 2 quy trình:

– Thu thập thông tin cá nhân khách hàng.

– Xác minh danh tính khách hàng bàng cách đánh dấu với các cá nhân có tiếp xúc chính trị và các cá nhân có tiền án, tiền sử.

Sự khác nhau giữa KYC và AML là gì?

Know Your Customer (KYC) là quy trình xác minh danh tính khách hàng mà các tổ chức tài chính phải thực hiện, như một phần của các quy định pháp lý AML. KYC yêu cầu người dùng gửi thông tin cá nhân để xác minh danh tính tài khoản. Quá trình này tạo ra trách nhiệm giải trình cho bất kỳ giao dịch tài chính nào được thực hiện bởi người dùng.

KYC là một phần chủ động của AML và thuộc trách nhiệm giải trình của khách hàng. Điều này trái ngược với các phương pháp AML, đi theo hướng điều tra hành vi đáng ngờ theo một cách phản ứng.

Quản lý hồ sơ và lọc phần mềm

Các tổ chức tài chính và doanh nghiệp cũng lưu giữ hồ sơ chi tiết về các giao dịch và triển khai phần mềm có thể gắn cờ (flag) hoạt động đáng ngờ. Dữ liệu khách hàng có thể được phân loại dựa trên các mức độ nghi ngờ khác nhau và các giao dịch bị từ chối nếu chúng đáp ứng các tiêu chí nhất định.

Các cuộc điều tra rửa tiền của cơ quan thực thi pháp luật thường liên quan đến việc xem xét kỹ lưỡng các hồ sơ tài chính để tìm ra những mâu thuẫn hoặc hoạt động đáng ngờ. Vì vậy, khi cảnh sát cố gắng truy tìm dấu hiệu của tội phạm, khó có phương pháp nào hiệu quả hơn việc kiểm tra hồ sơ của các giao dịch tài chính mà người đó tham gia.

Thời gian nắm giữ (holding time)

Nhiều ngân hàng yêu cầu tiền gửi phải được duy trì trong tài khoản trong một số ngày nhất định (thường là khoảng năm ngày). Thời gian nắm giữ này giúp quản lý rủi ro liên quan đến việc tiền được chuyển qua ngân hàng để rửa tiền.

Công nghệ mới

Công nghệ được sử dụng để xác định hoạt động đáng ngờ liên quan đến rửa tiền tiếp tục phát triển và ngày càng trở nên chính xác hơn. Các công nghệ, chẳng hạn như phần mềm AI (trí tuệ nhân tạo) và Dữ liệu lớn (Big Data), cho phép các hệ thống này trở nên tinh vi hơn.

Tham khảo:

- Bear Trap là gì? Cách nhận biết & phòng tránh sập bẫy giảm giá

- Long Short là gì? Phân biệt Long và Short, chiến lược đánh trong Forex

Các tổ chức Thực Thi AML là gì?

Sau đây là các tổ chức tham gia vào hoạt động Anti money Laundering:

Lực lượng đặc nhiệm tài chính quốc tế Financial Action Task Force – FATF là gì?

Lực lượng đặc nhiệm tài chính quốc tế FATF

FATF là tổ chức chống rửa tiền đầu tiên trên thế giới và cũng là lực lượng quốc tế quan trọng nhất về chống rửa tiền và tài trợ khủng bố. FATF là cơ quan liên chính phủ được thành lập vào tháng 7/1989 tại Hội nghị thượng đỉnh G7 tổ chức tại Paris. Hiện tại, FATF có 36 quốc gia thành viên và 5 tổ chức khu vực là thành viên liên kết.

FATF tập hợp các chuyên gia lập pháp, tài chính và thi hành pháp luật để đạt được các cuộc cải cách của các quốc gia về lập pháp và quản lý công tác chống rửa tiền và chống tài trợ khủng bố. FATF cũng hợp tác với một số cơ quan, tổ chức quốc tế với vai trò là quan sát viên của FATF.

Từ tháng 10/2001, FATF đã mở rộng sứ mệnh của mình vượt ra khỏi phạm vi chống rửa tiền để thực hiện thêm nhiệm vụ về chống tài trợ khủng bố trên toàn thế giới với việc thông qua 8 khuyến nghị đặc biệt đầu tiên về chống tài trợ khủng bố.

Gần đây, thị trường tiền điện tử đang được tổ chức giám sát kỹ lưỡng, vì nó cung cấp tính năng ẩn danh cho người dùng. Điều này đã tạo điều kiện cho một phương thức rủi ro thấp hơn cho bọn tội phạm thực hiện các giao dịch của chúng.

Các sàn giao dịch crypto thường xuyên thực hiện kiểm tra KYC và AML để đảm bảo tất cả khách hàng được sàng lọc.

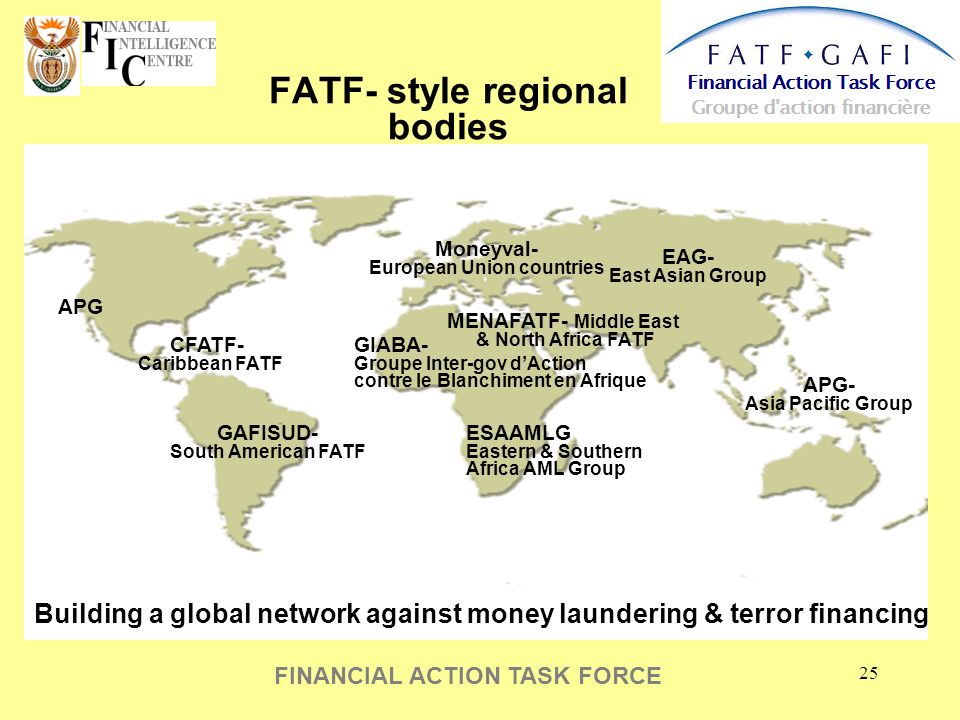

Các tổ chức khu vực FSRBs (FATF – Style Regional Bodies)

FATF – Style Regional Bodies

Bên cạnh FATF còn có một số lực lượng quốc tế khác đóng vai trò hết sức quan trọng trong cuộc chiến chống rửa tiền và chống tài trợ khủng bố. Những nhóm này được tổ chức theo vùng địa lý hoặc theo những mục đích đặc biệt của tổ chức.

Được xây dựng theo mô hình FATF thu nhỏ và cũng giống như FATF, mục tiêu của FSRBs là chống rửa tiền và chống tài trợ khủng bố.

SRBs là các tổ chức mang tính tự nguyện và hợp tác. Tư cách thành viên được mở cho tất cả những quốc gia hoặc các nước và vùng lãnh thổ trong một khu vực địa lý cam kết sẵn sàng tuân thủ các quy tắc và mục đích của tổ chức. Một số thành viên của FATF cũng là thành viên của FSRBs. Những FSRBs hiện đang được FATF thừa nhận bao gồm:

- Nhóm Châu Á/Thái Bình Dương về chống rửa tiền (APG)

- Lực lượng đặc nhiệm tài chính khu vực Caribe (CFATF)

- Hội đồng Ủy Ban Châu Âu lựa chọn các chuyên gia đánh giá các biện pháp chống rửa tiền (MONEYVAL)

- Nhóm chống rửa tiền khu vực Đông và Nam Phi (ESAAMLG)

- Lực lượng đặc nhiệm tài chính về chống rửa tiền khu vực Nam Mỹ (GAFISUD).

Từ tháng 5/2007, Việt Nam đã trở thành thành viên của APG và cam kết thực thi đầy đủ 40 khuyến nghị về chống rửa tiền và 9 khuyến nghị về chống tài trợ khủng bố của FATF.

Đọc thêm:

- Cung cầu là gì? Quy luật cung và cầu trong nền kinh tế

- Top 5 trường phái phân tích kỹ thuật forex trader nên biết

IMF – Quỹ tiền tệ quốc tế

IMF – Quỹ tiền tệ quốc tế

Sự kiện khủng bố ngày 11 tháng 9 năm 2001 của Mỹ đã buộc IMF tăng cường hoạt động của mình trong lĩnh vực này và thúc đẩy việc mở rộng các mục tiêu của nó để bao gồm chống lại việc tài trợ cho khủng bố. Ngay sau đó, IMF bắt đầu đánh giá sự tuân thủ của các quốc gia thành viên với tiêu chuẩn quốc tế để chống lại tài trợ khủng bố.

IMF đặc biệt chú ý đến tác động của hoạt động rửa tiền và tài trợ khủng bố đối với nền kinh tế của các quốc gia thành viên. Trong đó, IMF nhận định rằng những tổ chức và cá nhân rửa tiền và tài trợ cho khủng bố nhắm vào các quốc gia có cấu trúc thể chế và pháp lý yếu, và sử dụng những điểm yếu đó để tạo lợi thế cho họ để chuyển tiền.

Những cách mà IMF giúp các thành viên của mình ngăn chặn rửa tiền bao gồm việc đóng vai trò là một diễn đàn quốc tế để trao đổi thông tin và giúp các quốc gia phát triển các giải pháp chung cho những vấn đề này và chính sách hiệu quả để bảo vệ họ.

Ngoài ra, IMF còn góp phần đánh giá sự tuân thủ của mỗi quốc gia đối với các biện pháp chống rửa tiền và xác định nơi mỗi quốc gia cần cải thiện. IMF tập trung vào việc đánh giá điểm mạnh và điểm yếu của ngành tài chính của mỗi thành viên trong việc tuân thủ các khuyến nghị của FATF.

IMF cũng cung cấp cho các thành viên hỗ trợ kỹ thuật cần thiết để củng cố các tổ chức tài chính và pháp lý của họ và đưa ra lời khuyên cho các thành viên trong quá trình xây dựng chính sách, hướng tới việc tuân thủ các biện pháp của FATF.

Phản ứng của các tổ chức tài chính đối với việc chống rửa tiền AML là gì?

Mặc dù các tổ chức tài chính có nghĩa vụ tuân theo các quy định Anti money Laundering, nhưng điều này không nhất thiết có nghĩa là họ đồng ý với hoạt động này. Thực tế, đối với các tổ chức tài chính, chống rửa tiền là một hoạt động kinh doanh tốn kém.

Gần đây, nhiều ngân hàng đã lên tiếng về việc họ không thích các chính sách chống rửa tiền và cho rằng các chính sách này vừa tốn kém vừa không hiệu quả. Theo một nghiên cứu của tờ Financial Times, tổng chi phí tuân thủ các quy định của Anti money Laundering có thể lên tới vài tỷ USD đối với một số ngân hàng.

Những chi phí này cũng ảnh hưởng đến các tổ chức tài chính nhỏ hơn: Một cuộc khảo sát gần đây của Hiệp hội Ngân hàng Hoa Kỳ cho thấy các ngân hàng này phải giảm cung cấp sản phẩm để tuân thủ các quy định cứng nhắc.

Nhiều người bắt đầu tin rằng các hệ thống chống rửa tiền hiện đang được áp dụng phần lớn là không hiệu quả và số tiền mà các tổ chức tài chính chi cho chúng không xứng đáng với những thành tựu chưa xác thực của chúng.

Có thể bạn quan tâm:

- Mô hình tam giác (Triangle) là gì? Đặc điểm & cách giao dịch hiệu quả

- Mô hình nến W Double Bottom (2 đáy) và nến M Double Top (2 đỉnh) là gì?

Kết luận

Qua bài viết trên đây, VnRebates đã giải thích chi tiết AML là gì và tầm quan trọng của AML đối với nền kinh tế. Hoạt động rửa tiền đã và đang gây tác động rất lớn đến mức độ an toàn của hệ thống tài chính và nền kinh tế quốc gia nên việc chống rửa tiền (Anti money Laundering) là một nhiệm vụ hết sức quan trọng.

Trong đó, Anti money Laundering bao gồm tất cả các biện pháp, quy định cũng như các hoạt động có thể được thực hiện để ngăn chặn tiền thu được một cách bất hợp pháp được sử dụng dưới bất kỳ hình thức nào hoặc bất kể nguồn gốc nào.

Đặc biệt trong bối cảnh toàn cầu hóa hiện nay, các giao dịch tài chính quốc tế ngày càng dễ dàng và đa dạng đã đặt ra nhiều thách thức cho từng quốc gia và hệ thống ngân hàng trong phòng, chống rửa tiền.

Theo dõi VnRebates để cập nhật tin tức Forex, Chứng khoán, Tiền điện tử mới nhất.

VnRebates – Hoàn tiền mọi giao dịch tài chính