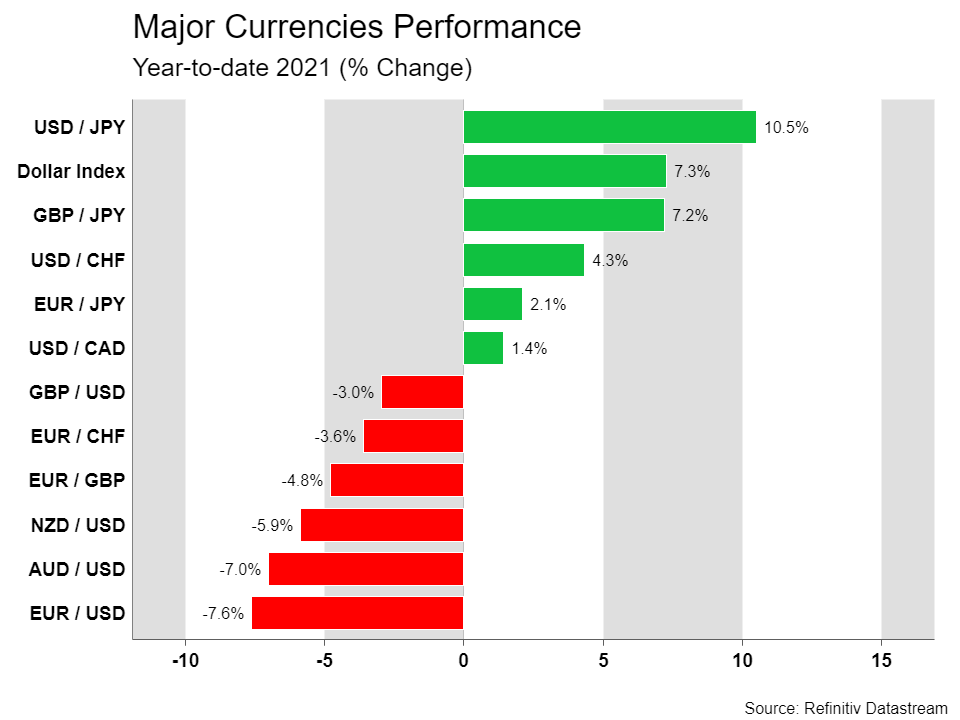

2021 quả là một năm đặc biệt đối với đồng đô la Mỹ khi bất chấp mọi dự đoán tiêu cực cùng nỗi lo mất đi vị thế độc tôn của mình để ghi nhận mức tăng hơn 10% so với đồng Yên Nhật.

Sự trỗi dậy mạnh mẽ của lạm phát, mối nguy lớn nhất này đã lật ngược tình thế khiến nhiều Ngân hàng trung ương (NHTW) phải vội vã có động thái thắt chặt chính sách tiền tệ, và chủ đề này có thể sẽ tiếp tục kéo dài đến năm 2022.

Đồng bạc xanh có thể tiếp tục hoạt động tốt khi Fed thực hiện thắt chặt chính sách tiền tệ và tăng trưởng toàn cầu hạ nhiệt, mặc dù lạm phát vẫn là biến số đầy bất ngờ. Yếu tố chính trị cũng sẽ là tiêu điểm có thể gây biến động thị trường, với cuộc bầu cử tổng thống Pháp và các kỳ Bầu cử giữa nhiệm kỳ Hoa Kỳ sắp tới.

Xem thêm: Giải mã nguyên nhân vì sao USD tăng giá bất chấp khủng hoảng kinh tế toàn cầu

Đồng USD “đòi lại” ngôi vương

Đồng USD đã có những bước xoay chuyển cục diện vô cùng nhanh chóng. Đầu năm, các chuyên gia giả định rằng các NHTW hàng đầu không có khả năng tiến tới bình thường hóa chính sách trong bối cảnh nền kinh tế đang “chật vật” phục hồi sau những cú sốc phong tỏa xã hội nghiêm ngặt.

Mọi tiên đoán đều đồng thuận rằng đồng bạc xanh sẽ tiếp tục sụp đổ dưới áp lực của nhu cầu trú ẩn an toàn giảm dần và một Fed bảo thủ.

Nhưng mọi nhận định trên đã “phá sản” khi lạm phát leo thang. Đồng USD đã vượt qua các đối thủ cạnh tranh khi các trader định giá vài đợt tăng lãi suất của Fed để giảm bớt áp lực lạm phát, đẩy lợi suất trái phiếu Mỹ cao hơn. Nhìn sang năm 2022, chính sách tiền tệ có thể sẽ vẫn là chủ đề chi phối nhiều nhất đối với hoạt động của thị trường Forex.

Hiệu suất hoạt động của các cặp tiền tệ chính năm 2021

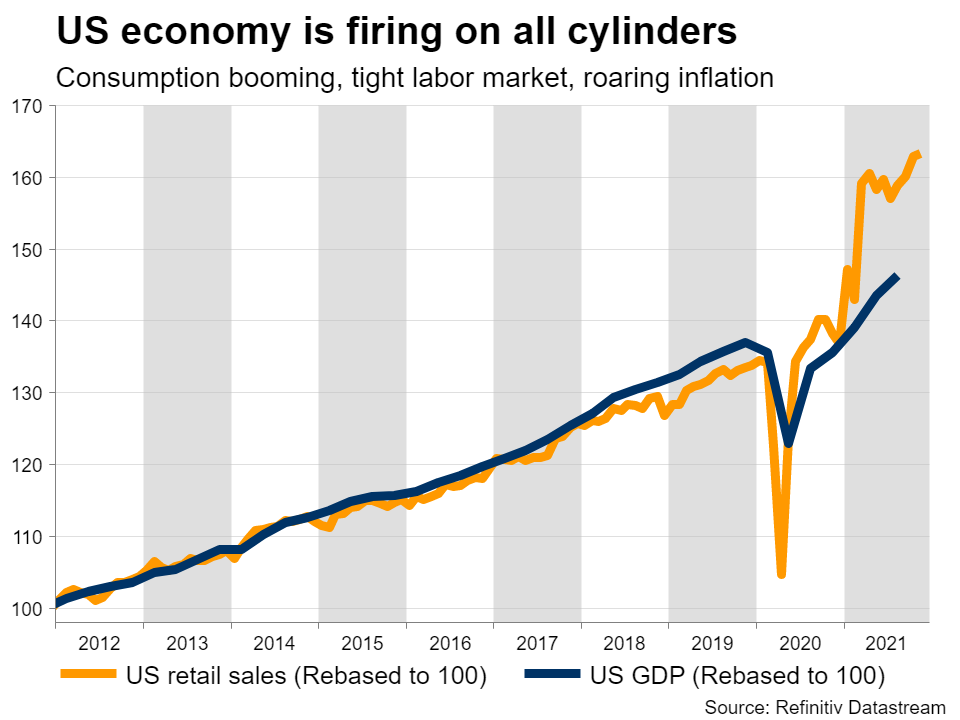

Theo đó, đến thời điểm hiện tại đồng USD vẫn đang tiếp tục “tỏa sáng”. Nền kinh tế Mỹ đang bùng nổ, với việc thị trường lao động đang thắt chặt do một số biện pháp và lạm phát tăng cao, thúc đẩy Fed quyết liệt hơn trong việc tăng lãi suất. Ngoài ra, triển vọng tăng trưởng toàn cầu đang chậm lại do chi tiêu của chính phủ đang giảm dần, cũng là yếu tố ủng hộ đồng bạc xanh.

Nhưng thành tích ngoạn mục mà đồng USD đạt được trong năm 2021 khó có thể lặp lại. Thay vào đó, bất kỳ khoản lợi nhuận nào trong tương lai có thể chủ yếu tập trung chống lại các loại tiền tệ mà các NHTW sẽ không tăng lãi suất. Đó chủ yếu là những đồng EUR, JPY và CHF. Trong khi carry trade – giao dịch chênh lệch lãi suất tiền tệ đang được ưa thích thì những loại tiền tệ có lãi suất thấp này dường như dễ bị tổn thương nhất.

Điều đó nói lên rằng, có một vài yếu tố “known unknown – biết mà không biết – những biến số ta biết nhưng lại không xác định và kiểm soát được” có thể chắp cánh cho đồng USD vào cuối năm. Đầu tiên là lạm phát giảm mạnh khiến các thị trường quay đầu đặt cược trở lại đối với động thái thắt chặt quyết liệt của Fed. Sự kết hợp giữa giá năng lượng hạ nhiệt, chuỗi cung ứng hoạt động trở lại và những so sánh với những khó khăn ở thời điểm cùng kỳ năm ngoái tính từ tháng 4 trở đi có thể cho ra kết quả cần tìm.

Xem thêm: Lạm phát là gì? Nhà đầu tư nên rót tiền vào đâu trong thời kỳ lạm phát?

Nền kinh tế Mỹ bùng nổ: Tiêu dùng mạnh mẽ, thị trường lao động thắt chặt, lạm phát tăng nóng

Thứ hai là đảng Dân chủ thua ở cả Thượng viện và Hạ viện trong cuộc bầu cử giữa kỳ vào tháng 11. Các cuộc thăm dò dư luận hiện cho thấy đó là những dấu hiệu cho thấy rủi ro rất cao về 2 năm bế tắc chính trị. Chi tiêu của chính phủ về cơ bản sẽ chỉ giới hạn ở những nhu cầu thiết yếu, giúp hạ nhiệt lợi suất của Hoa Kỳ và bằng cách mở rộng kiềm chế lợi thế tỷ giá của đồng USD.

Chuyến tàu lượn siêu tốc của đồng EUR

Đồng Euro đã trải qua một năm thực sự kinh hoàng, chịu áp lực từ một nền kinh tế “mỏng manh” và một NHTW sẽ tụt hậu trong chu kỳ thắt chặt chính sách này. Một số quốc gia tái áp đặt các biện pháp hạn chế để ngăn chặn đại dịch làm cản trở tăng trưởng kinh tế trong khi không còn nhiều hứng thú chính trị đối với các gói chi tiêu lớn.

Tăng trưởng tiền lương vẫn dậm chân tại chỗ, cho thấy áp lực lạm phát “hữu cơ” không thực sự mạnh như vậy. Do đó, ECB gần như chắc chắn sẽ tiếp tục chương trình mua tài sản cho đến năm 2022 và rất có khả năng sẽ tăng lãi suất cùng năm, trái ngược với định giá thị trường hiện đang cho thấy 1 đợt tăng lãi suất nhỏ vào tháng 12 năm nay.

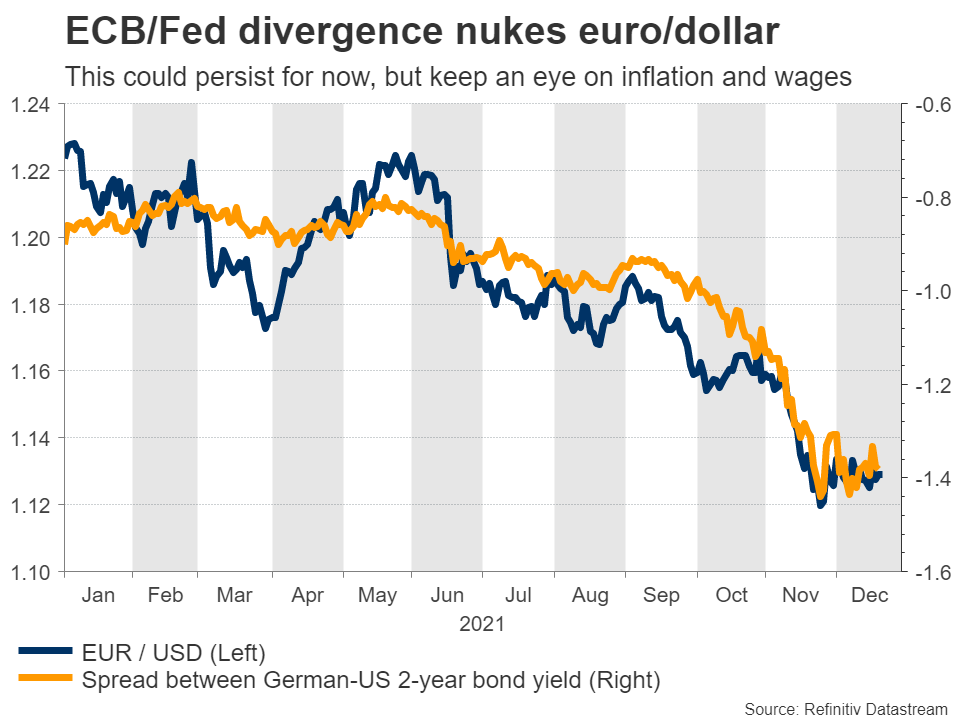

Sự phân kỳ chính sách tiền tệ đang “tấn công” cặp EUR/USD

Điều này ngụ ý rằng, chính sách tiền tệ “tương đối” có thể tiếp tục chống lại đồng Euro, ít nhất là vào đầu năm 2022. Tuy nhiên, vẫn có khả năng cho sự bật lại. Nếu cuối cùng thị trường lao động châu Âu cũng phục hồi, thì nửa cuối năm có thể chứng kiến sự suy đoán về việc tăng lãi suất của ECB vào năm 2023. Nếu điều đó cũng trùng với “lạm phát đỉnh điểm” ở Mỹ, thì có thể là đủ điều kiện để thúc đẩy cặp EUR/USD phục hồi.

Chính trị sẽ là một yếu tố quan trọng khác. Các cử tri Pháp sẽ đi bỏ phiếu vào tháng 4 và trong khi các cuộc thăm dò dư luận hiện đang ủng hộ Tổng thống Macron, ba ứng cử viên lớn tiếp theo đương kim tổng thống đều hoài nghi về khả năng hội nhập EU hơn nữa. Còn quá sớm để dự đoán kết quả, nhưng một số phần bù rủi ro chính trị có thể được tính vào trái phiếu của Pháp cũng như chính đồng EUR sẽ bị tác động bởi sự kiện này.

Đồng sterling chịu tác động của tâm lý rủi ro

Đồng bảng Anh đứng vững trong năm nay, dù thua kém 1 đồng USD hùng mạnh nhưng lại vượt trội so với đồng Euro và đồng Yên. Động lực chính của đồng GBP đến từ động thái tăng lãi suất sớm của Ngân hàng Trung ương Anh – BoE nhằm kiềm chế lạm phát tăng vọt.

Nền kinh tế Vương quốc Anh đang khá mạnh, mặc dù việc tái áp đặt những biện pháp hạn chế mới nhất có khả năng làm hạ nhiệt đà tăng trưởng trong những tháng tới.

Nhìn sang năm tới, thị trường tiền tệ đang định giá khoảng 3 lần tăng lãi suất từ BoE, điều này có vẻ phù hợp với khả năng phục hồi của nền kinh tế. Do đó, lãi suất có thể không phải là yếu tố ảnh hưởng quan trọng nhất đối với đồng bảng Anh. Thay vào đó, số phận của tiền tệ này có thể liên quan đến tâm lý rủi ro toàn cầu.

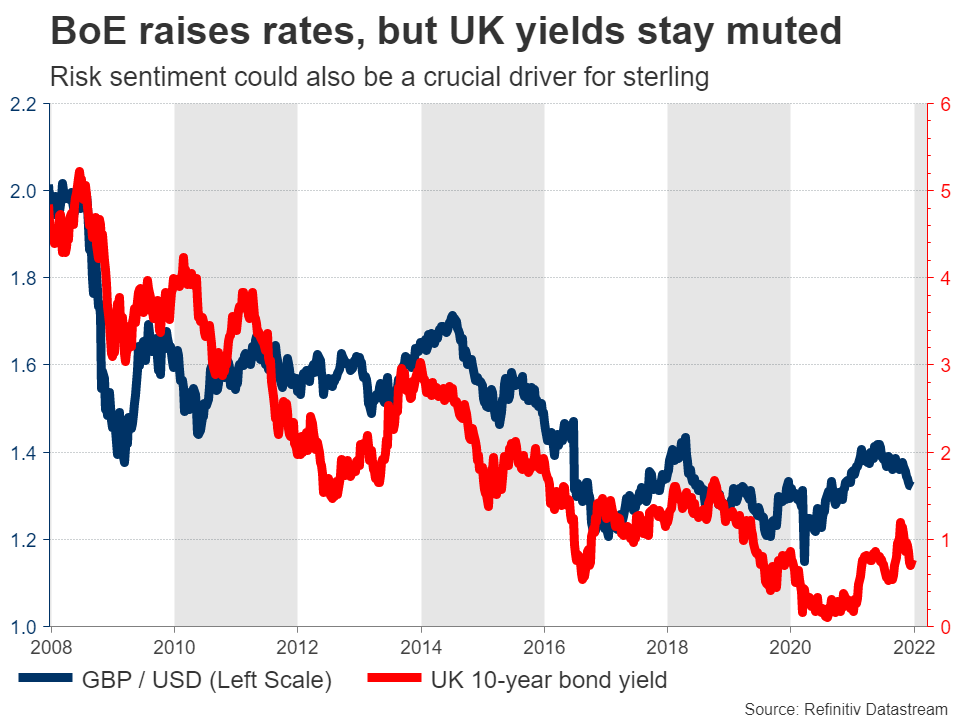

BoE tăng lãi suất nhưng lợi suất UK vẫn dậm chân tại chỗ – Tâm lý rủi ro sẽ là động lực chính đối với đồng sterling

Mối quan hệ giữa đồng bảng Anh và tâm lý thị trường đã được hiển thị đầy đủ trong suốt thời gian diễn ra đại dịch. Mối quan hệ này được thể hiện qua thâm hụt kép của Vương quốc Anh và vai trò của cường quốc này như một trung tâm đầu tư toàn cầu. Do đó, đường đi của thị trường chứng khoán có thể rất quan trọng đối với đồng bảng Anh.

Theo đó, triển vọng đối với đồng GBP không đặc biệt sáng sủa. Với việc cả chính sách tiền tệ và tài khóa đều mất điểm trong năm tới trong khi định giá tài sản quá cao, đây có thể là một môi trường bất lợi cho tâm lý rủi ro. Những màn trình diễn ngoạn mục trong những năm gần đây khó có thể lặp lại, vì vậy đồng GBP có thể đang có xu hướng bước vào một giai đoạn trung lập.

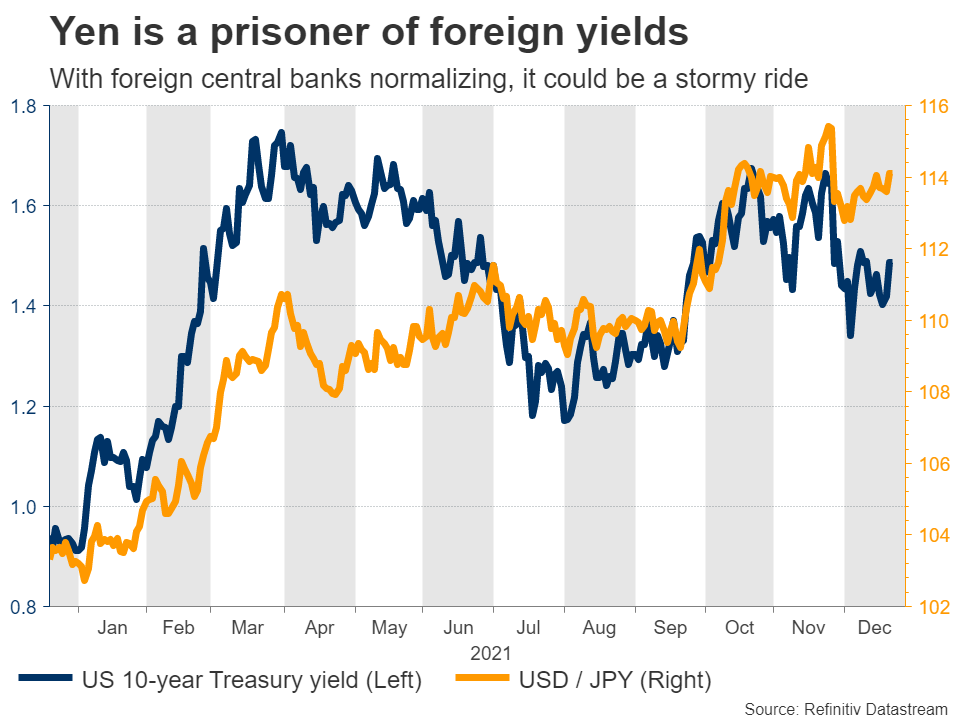

Đồng Yên – Tổn thương nhưng chưa bị đánh bại

Theo quan điểm vĩ mô, thông thường khi các NHTW tăng lãi suất và các chính phủ cắt giảm chi tiêu sẽ là yếu tố bất lợi cho đồng JPY. Điều này chủ yếu là do Ngân hàng Trung ương Nhật Bản – BoJ giữ mức trần đối với lợi suất trái phiếu Nhật Bản, do đó, làm gia tăng chênh lệch lãi suất so với đồng Yên khi lợi suất nước ngoài tăng cao hơn.

Với việc BoJ tiếp tục trung thành với chiến lược kiểm soát đường cong lợi suất và chính phủ quốc gia này đang chuẩn bị cho một gói chi tiêu mạnh mẽ, giới chức tiền tệ và tài khóa đều đồng tình duy trì chính sách nới lỏng – trái ngược hẳn với nhiều quốc gia khác.

Đồng Yên bị “cầm tù” bởi lợi suất nước ngoài

Do đó, triển vọng đối với đồng Yên có vẻ ảm đạm so với các đồng tiền sẽ được hưởng tỷ giá cao hơn. Điều đó cũng cho thấy, đồng JPY khó có khả năng bị ảnh hưởng nhiều như năm nay, nhờ vào các đặc tính trú ẩn an toàn của nó. Với việc thanh khoản bị rút khỏi hệ thống tài chính toàn cầu, các đợt biến động có lợi cho loại tiền tệ này có thể trở nên thường xuyên hơn.

Xem thêm: Triển vọng thị trường hàng hóa: Vàng và Dầu năm 2022 ra sao trong bối cảnh dịch bệnh vẫn còn?

Triển vọng tăng trưởng của tiền tệ hàng hóa

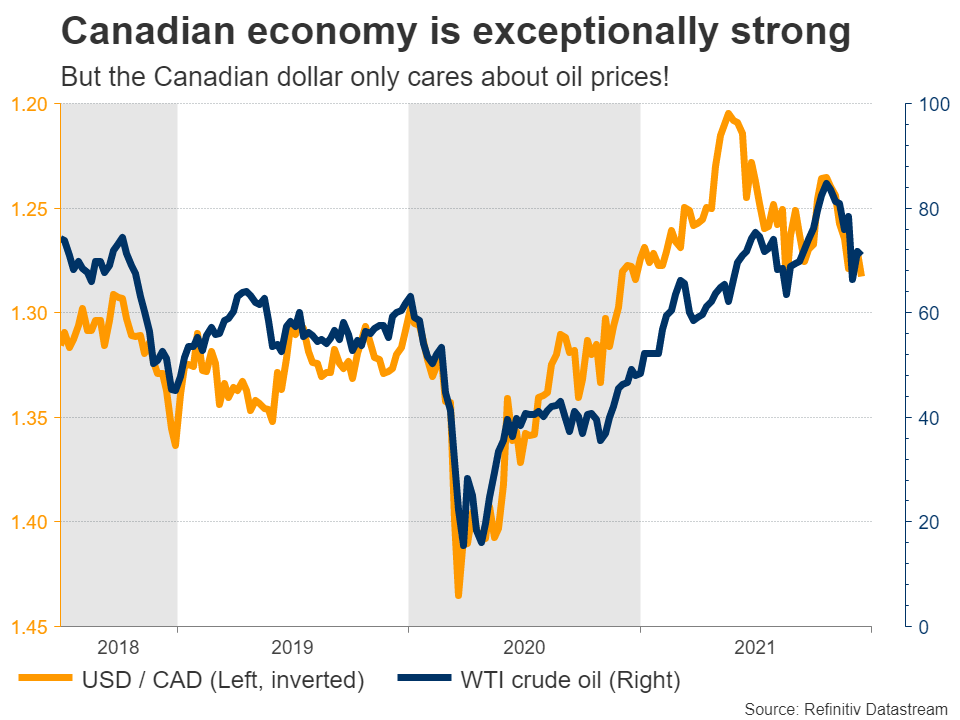

Phải thừa nhận rằng các nền kinh tế mạnh nhất hiện nay là New Zealand và Canada. Ở cả 2 quốc gia trên, thị trường lao động đã phục hồi hoàn toàn và trong bối cảnh lạm phát leo thang, các NHTW đã bắt đầu bình thường hóa chính sách.

Các thị trường hiện đang định giá 5 lần tăng tỷ giá từ cả Ngân hàng Dự trữ New Zealand – RBNZ và Ngân hàng Canada – BoC vào năm tới.

Nói riêng, điều này có nghĩa là các đồng NZD và CAD sẽ “tỏa sáng” khi carry trade – giao dịch chênh lệch lãi suất tiền tệ được ưa chuộng. Nhưng như chúng ta đã thấy gần đây, xu hướng tăng trưởng toàn cầu và giá cả hàng hóa là những động lực quan trọng hơn nhiều. Do đó, trong khi chênh lệch lãi suất tương đối có lợi cho 2 đồng kiwi và loonie, thì phần lớn hiệu suất của chúng sẽ phụ thuộc vào tâm lý rủi ro.

Nền kinh tế Canada phát triển vô cùng mạnh mẽ nhưng đồng CAD lại chỉ quan tâm đến giá dầu!

Điều đó cũng cho thấy, đồng AUD có vẻ dễ bị tổn thương. Nền kinh tế Úc đã không phục hồi ngoạn mục, vì vậy 3 lần tăng lãi suất mà các thị trường hiện đang định giá dường như là quá xa vời đối với NHTW của quốc gia này. Điều này gây thất vọng, đặc biệt là cùng với lĩnh vực bất động sản của Trung Quốc đang gặp khó khăn. Cuộc bầu cử quốc gia dự kiến diễn ra vào tháng 5 cũng có thể rất quan trọng đối với biến động đồng AUD này.

Tóm lại, dự đoán và nhận định thị trường năm 2022 sẽ chia thành 2 nửa tách biệt, với những động thái thay đổi trong chính sách tiền tệ nhằm kiềm chế lạm phát cộng với những yếu tố chính trị. Đây chính là công thức tạo ra sự biến động thị trường cao hơn, do đó trader hãy chuẩn bị sẵn sàng cho những biến động sắp tới.

VnRebates Tổng hợp

Theo actionforex