Vàng là kim loại quý được sử dụng rộng rãi trong đời sống và cũng là trong những tài sản ưa chuộng trong lĩnh vực đầu tư, đặc biệt là đầu tư tài chính. Không chỉ là công cụ an toàn chống lại lạm phát, vàng còn là một trong những loại hàng hóa được giao dịch nhiều nhất. Trong bài viết này, chúng ta sẽ cùng tìm hiểu về mối liên hệ giữa vàng và một trong những đồng tiền có sức ảnh hưởng lớn hiện nay – đồng yên. Vậy mối tương quan giữa vàng và đồng yên là gì?

1. Mối tương quan giữa vàng và đồng Yên

Có thể nhiều trader không biết nhưng vàng có mối tương quan khá tích cực với đồng Yên. Hãy nhìn vào biểu đồ đầu tiên mà chúng tôi so sánh đồng yên với vàng tương lai trên khung thời gian theo tháng. Bạn có thể thấy rằng các đỉnh và đáy của vàng tương ứng với đỉnh và đáy của đồng Yên.

Biểu đồ thể hiện mối tương quan giữa vàng và đồng Yên – Mối quan hệ cần cân nhắc khi giao dịch vàng

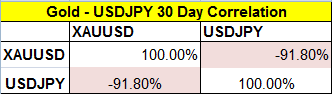

Giao dịch vàng: Mối tương quan XAU/USD và USD/JPY (30 ngày)

2. Tại sao vàng lại có mối tương quan với đồng Yên?

2.1 Vàng và đồng yên đều là tài sản trú ẩn an toàn

Kể từ đầu năm 2016, biểu đồ tỷ giá USD/JPY trông giống như hình ảnh phản chiếu chuyển động tỷ giá USD/XAU (xem Hình 1). Điều này được phản ánh ở mỗi biểu đồ hàng ngày khi kim loại vàng và đồng yên gần như biến động theo sát nhau. Ví dụ, vào ngày 15/3/2017, ngày tăng lãi suất mới nhất của dự trữ liên bang Hoa Kỳ, đồng yên và vàng đã di chuyển chính xác cùng pha (xem Hình 2).

Giải thích được đưa ra phổ biến nhất cho mối tương quan này là cả đồng yên và vàng đều đươc coi là tài sản trú ẩn an toàn. Nhiều người lý giải rằng khi các nhà đầu tư cố gắng thoát khỏi đồng đô la để tìm kiếm sự an toàn, họ chuyển sang mua vàng và đồng yên làm cả hai tài sản này di chuyển cùng pha với nhau.

Thoạt nhìn qua, lập luận này có vẻ hợp lý. Đồng yên đã vượt trội hơn 200% so với USD kể từ khi tổng thống Nixon kết thúc khả năng chuyển đổi vàng dựa vào USD vào năm 1971. Do đó, đồng yên dường như đã bảo toàn sức mua tốt hơn nhiều so với đồng đô la.

Xem thêm: Liệu Vàng và đô la Úc có mối tương quan?

2.2 Mối quan hệ mật thiết giữa giá vàng, đồng yên và lãi suất thực

Mặc dù đồng yên có thể đã tốt hơn USD trong những thập kỷ gần đây, nhưng nó vẫn mất 90% sức mua kể từ năm 1971 so với vàng. Do đó, mối tương quan chặt chẽ giữa đồng yên và vàng phải có một lời giải thích khác.

Theo quan điểm của tôi, lý do đồng yên và vàng di chuyển rất sát là vì tỷ giá đồng yên được điều khiển bởi các lực tương tự như vàng – trong đó ảnh lưởng lớn nhất là lãi suất thực.

Chúng tôi đã chỉ ra nhiều lần rằng xu hướng của vàng chịu ảnh hưởng chủ yếu do ba yếu tố: kỳ vọng lãi suất thực, giá năng lượng trong dài hạn và chính sách ngân hàng trung ương. Do đó, trong trường hợp không có sự thay đổi lớn về giá năng lượng trong dài hạn, chẳng hạn như giai đoạn kể từ cuối năm 2015 và Fed tập trung chủ yếu vào lãi suất danh nghĩa thay vì các chính sách tiền tệ được triển khai trước đó, giá vàng một lần nữa chủ yếu bị tác động là do thực tế kỳ vọng lãi suất.

Cách dễ nhất để đo lường kỳ vọng lãi suất thực là thông qua trái phiếu có chỉ số lạm phát. Trái phiếu chỉ số lạm phát thường trả lãi suất danh nghĩa thấp hơn trái phiếu tiêu chuẩn nhưng chúng được điều chỉnh hoàn trả gốc với chỉ số lạm phát như CPI (chỉ số giá tiêu dùng). Chính vì vậy, giá trái phiếu chỉ số lạm phát chứa thông tin rất hữu ích.

Ví dụ, giá trái phiếu chỉ số lạm phát có thể được sử dụng để tính toán kỳ vọng lạm phát hòa vốn của thị trường. Nói một cách đơn giản, nếu lợi suất của trái phiếu danh nghĩa một năm là 3% và tỷ lệ lạm phát trái phiếu được lập chỉ mục tương đương là 1%, thì kỳ vọng lạm phát thị trường là 2%. Nhưng quan trọng hơn, lợi suất của một trái phiếu có chỉ số lạm phát là lãi suất thực dự kiến trong khoảng thời gian đó.

Cả Mỹ và Nhật Bản đều phát hành trái phiếu có thành phần lạm phát. Ở Mỹ, chúng được gọi là Chứng khoán bảo vệ lạm phát kho bạc (TIPS), tại Nhật Bản, chúng được gọi là JGBis.

Thị trường TIPS của Mỹ dù vẫn bị lấn át bởi thị trường trái phiếu chính phủ danh nghĩa song vẫn tương đối lớn và thanh khoản cao. Các nhà cung cấp dữ liệu tài chính như Bloomberg không chỉ cung cấp dữ liệu về lợi suất của trái phiếu đang hoạt động, họ còn tính toán các số liệu chung, cung cấp một chuỗi dữ liệu nhân tạo để dự đoán cho sản lượng của một sản phẩm kỳ hạn cụ thể thay đổi theo thời gian như thế nào.

Điều tương tự cũng có sẵn cho JPY trong vài năm qua. Dữ liệu Lạm phát JPY được báo cáo trong 10 năm qua,cho phép chúng tôi tính toán kỳ vọng lãi suất thực cho giai đoạn đó. Các kết quả được thể hiện trong Hình 3 và 4.

Hình 3 cho thấy JPY đã di chuyển gần với những thay đổi về chênh lệch kỳ vọng lãi suất thực kể từ đầu năm 2016. Thật trùng hợp, đó cũng là khoảng thời gian mà vàng và JPY đã di chuyển giống như hình ảnh phản chiếu. Quan trọng hơn, đồng yên theo sau những thay đổi lớn về chênh lệch kỳ vọng lãi suất trong thời gian dài cũng như trong hình 4.

Tuy nhiên, trong giai đoạn kéo dài này, giá vàng không chỉ do sự thay đổi của kỳ vọng lãi suất thực mà còn bởi sự dao động lớn trong giá năng lượng biến động trong dài hạn và chính sách ngân hàng trung ương khác, chẳng hạn như một số vòng QE. Do đó, vàng không chuyển động cùng hướng với đồng yên. Câu hỏi sau đó là, tại sao đồng yên phản ứng với những thay đổi tương đối trong kỳ vọng lãi suất thực?

Có thể những thay đổi tương đối trong kỳ vọng lãi suất thực của hai loại tiền tệ ảnh hưởng đến các giao dịch thực hiện tương ứng. Trong một giao dịch, nhà đầu tư vay một loại tiền tệ với lãi suất thấp và đầu tư vào chứng khoán có thu nhập cố định bằng một loại tiền tệ khác với lãi suất cao hơn. Điều này tạo ra lợi nhuận – miễn là đồng tiền có năng suất thấp hơn không đánh giá cao hơn chênh lệch lãi suất trong khung thời gian đã chỉ định.

Những thay đổi trong kỳ vọng lãi suất thực sẽ ảnh hưởng đến các nhà đầu tư thương mại vì nó phản ánh quan điểm của thị trường về việc vị thế của họ sẽ sinh lãi như thế nào. Do đó, khi chênh lệch lãi suất thực giữa hai loại tiền thay đổi, điều này sẽ có tác động đến các vị thế giao dịch và cung và cầu của các loại tiền tệ liên quan. Không có bất kỳ điều khiển nào khác, điều này dẫn đến những thay đổi tương ứng trong tỷ giá hối đoái.

Tuy nhiên, đồng yên chỉ giao dịch phù hợp với chênh lệch lãi suất thực tế khi không có lực lượng nào khác hoạt động và điều tương tự cũng đúng với vàng. Vàng giao dịch chính xác phù hợp với kỳ vọng lãi suất thực tế miễn là các yếu tố tác động đến giá vàng khác ở trong điều kiện ổn định.

Ví dụ, khi giá năng lượng di chuyển mạnh như năm 2014, rõ ràng là vàng đã bị chi phối bởi sự sụt giảm nhanh chóng của giá năng lượng và đồng thời bởi những thay đổi trong kỳ vọng lãi suất thực. Tuy nhiên, khi giá năng lượng tương đối ổn định và không có bất kỳ thay đổi nào đối với chính sách của ngân hàng trung ương ngoài việc tăng lãi suất, giá vàng tính bằng USD chủ yếu được thúc đẩy bởi những thay đổi về lãi suất thực của Mỹ.

Giao dịch theo cặp USD/JPY bị sụt giảm khi Fed giảm lãi suất quỹ của Fed xuống 0 trong năm 2008 và duy trì mức này cho đến gần đây. Tuy nhiên, JPY vẫn là một loại tiền mà các nhà đầu tư thích vay để thực hiện giao dịch.

Xem thêm: Bạn đã hiểu đúng về mối quan hệ giữa giá vàng và USD?

2.3 Ảnh hưởng của BOJ đến giá vàng và đồng yên

Một yếu tố lớn khác rất có thể là các can thiệp thị trường lớn của BOJ. Chương trình mua tài sản của BOJs tính theo% GDP đã làm giảm bớt các chính sách can thiệp của Fed và ECB. BOJ hiện nắm giữ tài sản gần như bằng GDP của Nhật Bản. So sánh, Fed nắm giữ dưới 25%, ECB hơn 35% một chút.

Có thể cho rằng về mặt danh nghĩa, nắm giữ tài sản của BOJ có kích thước tương đương với cả Fed và ECB, nhưng tốc độ mà BOJ tăng bảng cân đối kế toán là quá nhanh. Vì vậy, thay vì JPY và vàng chỉ đơn giản là tuân theo chênh lệch kỳ vọng lãi suất thực, các can thiệp lớn của BOJ có thể tác động trực tiếp đến JPY và vàng cũng đến một mức độ nào đó mà thôi.

Quan trọng hơn, mối tương quan cao hiện tại giữa JPY và giá vàng USD không có nghĩa là người ta có thể đưa ra bất kỳ giả định nào về cách giao dịch vàng trong tương lai. Đồng yên có thể được coi là một tài sản trú ẩn an toàn trong thời gian ngắn, nhưng nó đã mất giá đáng kể theo thời gian, chỉ chậm hơn một chút so với hầu hết các loại tiền tệ khác. Vàng là hình thức tiền duy nhất để bảo vệ sức mua trong thời gian dài.

3. Mối tương quan giữa vàng và đồng Yên giúp ích gì cho nhà đầu tư?

Lý do giá vàng và đồng yên có sự tương quan là do chính sách lãi suất, và những tác động của ngân hàng trung ương. Những tác động này làm cho giá vàng và đồng yên ngẫu nhiên có một mối quan hệ tương quan. Điều này có thể thay đổi trong tương lai, nhưng trong hiện tại thì mối tương quan này vẫn tồn tại. Do đó ta có thể tận dụng mối tương quan này vào trong các giao dịch của mình.

Phương pháp và cách tiếp cận trong sử dụng thông tin này để giao dịch vàng và USD/JPY là khá “mở”. Về cơ bản, trader có thể áp dụng chiến lược giao dịch của họ vào cả hai công cụ này và giao dịch khi có tín hiệu từ thị trường. Biểu đồ sau đây sử dụng đường trung bình và phân kì, áp dụng cho biểu đồ hằng ngày của vàng và USD/JPY.

Ở đây, chúng ta có thể thấy vàng bắt đầu cho sự phân kì tăng không rõ ràng, và sau đó được xác nhận bởi sự giảm của USD/JPY. Điều này chỉ ra rằng sự tăng giá của vàng sẽ dẫn đến sự tăng giá của đồng Yên, từ đó làm giảm giá của USD/JPY.

Chiến lược giao dịch vàng áp dụng với XAU/USD và USD/JPY

Một cách tiếp cận khác chính là so sánh giá của nến trên hai biểu đồ. Mặc dù không luôn luôn giống nhau, trader có thể tìm kiếm những mẫu hình nến Engulfing , Inside Bar và Outside Bar trên biểu đồ cũng như những đỉnh và đáy được hình thành trong xu hướng.

Xem thêm: Bạn muốn đầu tư vàng nhưng đầu tư vàng như thế nào cho đúng?

4. Lời kết

Tóm lại, hiểu được mối tương quan giữa vàng và đồng Yên có thể mang lại lợi ích to lớn cho trader vì nó giúp mở ra những cơ hội giao dịch tiềm năng có thể đã bị bỏ lỡ nếu biểu đồ được xem xét một cách độc lập. Tuy nhiên, trader nên thận trọng về mối tương quan này vì nó có thể thay đổi chỉ trong chốc lát. Chú ý đến những điều cơ bản luôn có ích và hãy luôn để ý tới những phát ngôn từ ngân hàng trung ương (FED, BOJ) vì chúng có thể mang đến những biến động ngắn hạn trong thị trường.