Xem thêm: Quản trị rủi ro tài chính là gì? Kế sách quản trị rủi ro hiệu quả

Moral Hazard – Rủi ro đạo đức là gì?

Moral Hazard – Rủi ro đạo đức là một thuật ngữ kinh tế học và tài chính được sử dụng để chỉ một loại rủi ro phát sinh khi đạo đức của chủ thể kinh tế bị suy thoái. Moral Hazard nảy sinh khi bên có ưu thế thông tin hành động theo hướng làm lợi cho bản thân bất kể hành động đó có thể làm hại cho bên kém ưu thế thông tin. Hiện tượng này phát sinh sau khi giao dịch được thực hiện, một bên thực hiện những hành động ẩn giấu và ảnh hưởng lợi ích phía đối tác.

Hành vi tha hóa theo hướng như thế của bên có ưu thế thông tin được bên kém ưu thế thông tin cho là không đứng đắn, là một hành vi nguy hiểm có thể gây rủi ro cho mình. Bất kỳ lúc nào một bên trong thỏa thuận không phải gánh chịu những hậu quả tiềm ẩn của rủi ro, thì khả năng xảy ra Moral Hazard sẽ tăng lên. Vấn đề này phổ biến trong ngành cho vay và bảo hiểm nhưng cũng có thể tồn tại trong mối quan hệ giữa người lao động và người sử dụng lao động.

Moral Hazard là một hành vi nguy hiểm (Nguồn: Internet)

Các thuật ngữ liên quan đến Moral Hazard

Trước khi đi tìm hiểu chi tiết về tình trạng Moral Hazard, chúng ta cùng tìm hiểu các thuật ngữ liên quan.

Thông tin bất cân xứng hay bất cân xứng thông tin (Asymmetric information) là trạng thái bất cân bằng trong cơ cấu thông tin – giữa các chủ thể giao dịch có mức độ nắm giữ thông tin không ngang nhau. Hiểu nôm na, bất cân xứng thông tin là một bên có nhiều thông tin hay hiểu biết hơn về một vấn đề, có những hành động gây tổn thất cho bên kia, và rộng hơn là cả xã hội. Lựa chọn đối nghịch và rủi ro đạo đức (Moral Harzard) chính là hai hệ quả tai hại đáng chú ý của vấn đề này.

Lựa chọn đối nghịch (Adverse Selection) là cơ chế lựa chọn hay sàng lọc của thị trường do bất cân xứng thông tin dẫn đến kết cục là thông tin trên thị trường bị che đậy. Lựa chọn đối nghịch xảy ra khi trong 1 thị trường, người bán hoặc người mua biết rõ hơn về tính chất sản phẩm, mà đối tượng kia không biết và là tình huống thông tin bất cân xứng xuất hiện trước khi giao dịch được thực hiện.

Mâu thuẫn Người ủy quyền – người thừa hành hay bên ủy thác – bên được ủy thác (principal – agent problem) là hiện tượng người được giao nhiệm vụ hay được ủy quyền không làm đúng việc được giao và có những hành động trục lợi cho cá nhân gây tổn hại cho bên kia. Đây là một phiên bản của rủi ro đạo đức nhưng nó cũng có những yếu tố của lựa chọn đối ngược.

Tình trạng này nảy sinh do tách biệt quyền sở hữu và quyền điều hành khi những khó khăn nảy sinh trong điều kiện thông tin bất cân xứng, cụ thể là khi chủ sở hữu thuê người đại diện để thực hiện lợi ích của mình, nhưng người đại diện có thể không hành động vì lợi ích của chủ sở hữu mà vì bản thân họ.

Agent problem là một dạng đặc biệt của hiện tượng Moral Hazard trong đó bên ủy thác là bên kém ưu thế thông tin, còn bên được ủy thác (đại lý) là bên có ưu thế thông tin. Bên ủy thác không giám sát được đầy đủ hành vi của bên nhận ủy thác, và bên nhận ủy thác hiểu được điều này. Tình trạng này khiến cho bên được ủy thác tự nhiên nảy sinh động cơ hành động theo hướng mà bên ủy thác cho là không phù hợp.

Ví dụ: Những người quản lý ngân hàng được giao nhiệm vụ cấp tín dụng 1 cách thận trọng nhất để có thể thu hồi vốn gốc và lãi cho vay và đảm bảo hiệu quả và an toàn trong hoạt động ngân hàng. Tuy nhiên, nhiều người lại cho vay những dự án rủi ro, có quan hệ để được chia chác hòng kiếm lợi nhuận bất hợp pháp. Khi mất vốn thì ngân hàng và cả nền kinh tế chịu, còn những người này chỉ cần bỏ việc và tìm việc khác là xong.

Tham khảo: FUD là gì? Làm sao để vượt qua hội chứng tâm lý này?

Nguồn gốc của thuật ngữ “Moral hazard” – Rủi ro đạo đức

Theo Dembe and Boden, 2000, p. 258 thì thuật ngữ Moral hazard xuất phát từ ngành bảo hiểm được các nhà cung cấp dịch vụ bảo hiểm Anh quốc đặt ra từ thế kỷ 17. Vào những năm 60 của thế kỷ trước, các nhà kinh tế học Hoa Kỳ bắt đầu sử dụng thường xuyên thuật ngữ Moral hazard để chỉ tình trạng kém hiệu suất nảy sinh từ loại rủi ro như trên.

Sau này, vượt ra khỏi lĩnh vực bảo hiểm thuật ngữ Moral hazard được sử dụng rộng rãi khi các yếu tố tâm lý được nhấn mạnh. Ở nhiều nước, thuật ngữ này được dùng bằng nguyên gốc tiếng Anh hoặc thậm chí phiên âm ra tiếng nước họ. Ở Việt Nam, Moral Hazard được dịch thành “rủi ro đạo đức”, “nguy cơ đạo đức”, “hiểm nguy đạo đức”, “mối nguy đạo đức”, “suy thoái đạo đức”, “tâm lý ý lại”, “tính ỷ lại”, “ỷ thế làm liều”, “chơi lận”, hoặc có thể giữ nguyên là “moral hazard”.

Các ví dụ về Moral hazard

Moral Hazard được các nhà kinh tế học nhìn thấy trong rất nhiều tình huống cũng như trong nhiều lĩnh vực:

Lĩnh vực ngân hàng

Hiện tượng này rất phổ biến trong lĩnh vực ngân hàng với lý do chính ở việc thiếu giám sát tài chính (cả từ phía chính phủ lẫn từ phía cổ đông) làm nảy sinh Moral Hazard ở các ngân hàng. Niềm tin rằng chính phủ vì lợi ích của người gửi tiền sẽ cứu các ngân hàng khỏi bị phá sản có thể làm nảy sinh rủi ro đạo đức ở các ngân hàng.

Bản thân các ngân hàng lại có thể gặp phải những rủi ro đạo đức ở người đi vay khi ngân hàng không đánh giá và thẩm định một cách khách quan và chính xác về tính hiệu quả của các phương án kinh doanh của người đi vay mà kích thích người này dùng khoản vay một cách mạo hiểm quá mức.

Ngoài ra, đối với các khoản vay có quy mô lớn cơ chế lại rất khác khi ít ngân hàng dám cho vay những khoản nợ lớn ngay cả với những doanh nghiệp có quan hệ tốt với ngân hàng, nếu chỉ dựa trên hiệu quả và mục tiêu kinh doanh thông thường vì rất rủi ro, nhất là trong bối cảnh chỉ cần một khoản vay xảy ra rủi ro là có thể rơi vào vòng lao lý ngay.

Lúc này, cơ chế lựa chọn đối nghịch và Moral Hazard xảy ra khi những người muốn kiếm lợi nhuận nhận ra rằng chỉ có hai cách thức để có thể có những khoản vay lớn là sở hữu ngân hàng và tạo mối quan hệ thân hữu với những người có quyền quyết định. Kết quả là, trong không gian của những khoản dàn xếp tài chính cho những cuộc chơi lớn, trên “thị trường” chỉ còn lại những ngân hàng hay nói rộng hơn là các tổ chức tài chính với sở hữu chéo chằng chịt và các mối quan hệ thân hữu.

Lĩnh vực bảo hiểm

Hiện tượng Moral Hazard xảy ra do thiếu thông tin dẫn tới giám sát không đầy đủ của bên cung cấp dịch vụ bảo hiểm ở bên được bảo hiểm, đó là việc họ thay đổi hành vi của mình khác đi so với hành vi mà bên cung cấp dịch vụ bảo hiểm nhận thức được khi ký hợp đồng bảo hiểm.

Chẳng hạn sau khi bạn đã mua bảo hiểm tài sản, bạn có thể không có nhiều động cơ giữ gìn tài sản đó do nghĩ rằng nếu có hư hỏng, mất mát đã được công ty bảo hiểm bồi thường. Thậm chí có những trường hợp cố ý phá hoại xe ô tô để được nhận bảo hiểm ô tô, hay tự làm cháy nhà để được nhận bảo hiểm hỏa hoạn, hay thậm chí giết người thân để được nhận bảo hiểm nhân thọ.

Công ty bảo hiểm không có nhiều thông tin về việc bạn sẽ sử dụng tài sản đó như thế nào nên bạn có thể có những hành động đi ngược lại quyền lợi của công ty bảo hiểm.

Biện pháp phòng ngừa rủi ro đạo đức

Có hai biện pháp phòng ngừa rủi ro đạo đức:

Phương pháp 1, bên kém ưu thế về thông tin sẽ đưa ra những cam kết trừng phạt các rủi ro đạo đức có thể xảy ra vào trong hợp đồng. Như vậy các bên có ưu thế về thông tin sẽ cân nhắc các nguy cơ bị trừng phạt từ đó không có động cơ nảy sinh thay đổi hành vi.

Phương pháp 2, là cần phải tăng cường thu thập thông tin, tăng cường giám sát để khắc phục tình trạng thông tin phi đối xứng.

Biện pháp phòng ngừa rủi ro đạo đức (Nguồn: Internet)

Những phi vụ nổi tiếng liên quan đến vấn đề Moral hazard trong lịch sử

1. Moral Hazard trong cuộc khủng hoảng kinh tế 2008-2009

Cuộc khủng hoảng tài chính 2008/2009 là một trong những ví dụ điển hình về tình trạng Moral Hazard khiến nhiều ngân hàng/tổ chức tài chính lớn rơi vào tình trạng thiếu thanh khoản. Điều này đã tác động nghiêm trọng đến nền kinh tế, dẫn đến suy giảm cung tiền, giảm sản lượng và gia tăng tỷ lệ thất nghiệp. Tại Anh và Mỹ, các chính phủ đã can thiệp đưa ra các gói cứu trợ quy mô lớn.

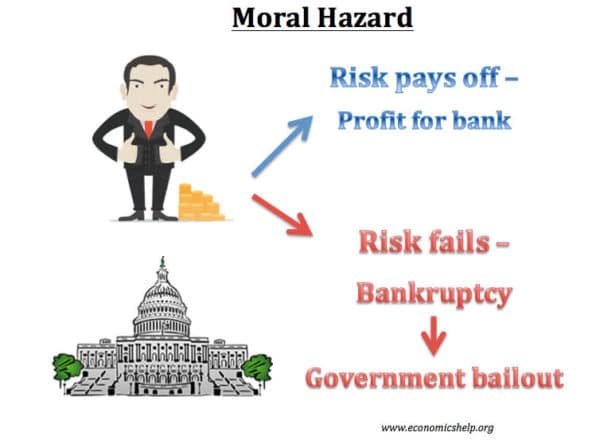

Kể từ cuộc khủng hoảng tài chính này, chính phủ đã ngầm hiểu rằng nên cứu trợ các ngân hàng và bảo lãnh họ khỏi phá sản. Tuy nhiên, vấn đề với việc cứu trợ của chính phủ (Government Bailouts) là nó tạo ra một tiền lệ trong tương lai như một sự đảm bảo ngầm rằng khi ngân hàng rơi vào thời kỳ khó khăn, chính phủ sẽ có mặt để cứu họ.

Điều này dẫn đến tình trạng moral hazard – thay vì thực hiện các hành động hiệu quả để ngăn chặn tình trạng khó khăn trong tương lai, các ngân hàng sẽ ngồi chờ chính phủ giải cứu. Chính điều này khuyến khích các ngân hàng tiếp tục chấp nhận rủi ro nếu làm như vậy mang lại lợi nhuận tạm thời có lợi cho họ.

- Nếu rủi ro dẫn đến lợi nhuận cao hơn – Ngân hàng được hưởng lợi

- Nếu rủi ro thất bại và dẫn đến phá sản – Các ngân hàng sẽ được hưởng lợi từ gói cứu trợ của chính phủ.

Một mô hình đơn giản về sự nguy hiểm của Moral Hazard (Nguồn: Internet)

2. Vụ bê bối LIBOR 2012 chấn động làng tài chính toàn cầu và câu chuyện thao túng lãi suất liên ngân hàng

Rủi ro đạo đức là điểm kết nối chính giữa tội phạm cổ cồn trắng và lạm dụng trên thị trường tài chính. Thao túng thị trường tài chính là một trong những mối quan tâm lớn của các nhà điều tra và quản lý. Các cáo buộc về thao túng LIBOR chứng minh tính nhạy cảm của vấn đề này. Tuy nhiên, việc thao túng LIBOR không thể là kết quả của một tổ chức hành động đơn lẻ mà chính là cuộc chơi của các “ông trùm” ngành ngân hàng.

Đây là một kế hoạch của các chủ ngân hàng tại nhiều ngân hàng lớn như Barclays, RBS, HSBC và Lloyds nhằm thao túng tỷ giá liên ngân hàng London (LIBOR) nhằm đạt được mục đích lợi nhuận.

Barclays đã phải trả một khoản tiền phạt khổng lồ vì vai trò của họ trong vụ bê bối, gây thiệt hại ước tính khoảng 9 tỷ USD. Ước tính có khoảng 11 ngân hàng lớn của thế giới có thể bị phạt đến tổng cộng khoảng 14 tỷ USD vì vụ việc này. Sau vụ bê bối LIBOR, Cơ quan quản lý tài chính Anh (FCA) đã nhận trách nhiệm giám sát LIBOR từ Hiệp hội Ngân hàng Anh (BBA) và chuyển trách nhiệm đó cho Cơ quan quản lí điểm chuẩn ICE (IBA).

Vụ bê bối LIBOR 2012 chấn động làng tài chính toàn cầu và câu chuyện thao túng lãi suất liên ngân hàng (Nguồn: Internet)

Hiện nay khủng hoảng kinh tế do đại dịch Covid-19 gây ra đã và đang dấy lên mối đe dọa về tình trạng Moral Hazard. Các ngân hàng trung ương trên khắp thế giới đã thực hiện rất nhiều biện pháp cần thiết để cứu nền kinh tế và các nhà đầu tư bắt đầu cân nhắc sự phân nhánh của các chính sách cực đoan. Họ bắt đầu lo ngại về Moral Hazard, những người đi vay (borrower) có thể lao vào rủi ro nhiều hơn với mạng lưới an toàn của chính phủ.

Cảnh báo về Moral Hazard từ Bloomberg (Nguồn: Internet)

Kết luận

Tóm lại Moral Hazard là một lĩnh vực rộng lớn xuất phát từ những hành vi vụ lợi bên trong của các chủ thể kinh tế trên thị trường gây ra các giao dịch tài chính không công bằng và đôi khi nguy hiểm. Đặc biệt trong các lĩnh vực bảo hiểm và tài chính, ngăn chặn được tình trạng rủi ro đạo đức là một việc vô cùng quan trọng để đảm bảo các doanh nghiệp hoạt động tốt.

Cả hai bên tham gia vào một mối quan hệ tài chính phải có kiến thức bình đẳng về tình hình và lợi ích theo hành động của mỗi bên. Khi các tình huống moral hazard phát sinh, các mối quan hệ trở nên hỗn độn, và tệ nhất là nguy hiểm, nên việc cung cấp minh bạch các thông tin và khả năng kiểm soát hành vi của các cá nhân sẽ phần nào hạn chế bớt rủi ro đạo đức, từ đó ngăn chặn nguy cơ xảy ra tổn thất đối với các tổ chức hoạt động trên thị trường tài chính.

VnRebates – Hoàn tiền mọi giao dịch tài chính