Nhận xét tuần 46

Trong tuần trước, thị trường lên cơn sốt cực mạnh do sự kiện tin Vaccine Covid-19 được test khả quan trên 90%. Đối với cá nhân mình đây là tin tốt trong dài hạn nhưng khó có sự ảnh hưởng trực tiếp trong ngắn hạn (1, 2 tháng tới) vì 3 yếu tố:

- Thứ nhất về vấn đề lưu trữ, theo các thông tin tổng hợp các bạn đã nghe thì việc lưu trữ vaccine cần kho lạnh ở mức -70-80 độ C để giữ vaccine ở mức hiệu quả tốt nhất. Để làm được điều này đòi hỏi các yếu tố về chuỗi cung ứng rất kỹ để từ giai đoạn điều chế ra đến mũi tiêm và tiêm có tính tối ưu nhất.

- Tiếp nhì từ hoạt động cung ứng trên, việc phân phối đồng đều đến tất cả các nước ở cùng một thời điểm và mọi người tiêm ngừa được ở cùng thời điểm cũng là yếu tố cần cân nhắc. Vì số lượng cung ứng không cùng lúc ra đồng thời được 6 – 7 tỷ liều và đến với 7 tỷ người trong thời gian ngắn được.

- Cuối cùng là nhận thức của người dân cũng như các phong trào anti-vax. Cái này mình không nghĩ là quá khó đối với chính phủ vì áp lệnh thì vẫn có thể triển khai được. Tuy nhiên vẫn sẽ vấp phải kha khá sự phản đối trong thời gian đầu.

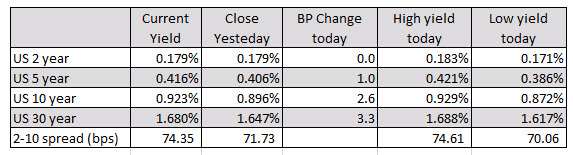

Xác suất để mọi chuyện có thể ổn định sẽ đâu đó vào cuối năm 2021. Tuy nhiên kỳ vọng sớm về thông tin trên đã đẩy giá cổ phiếu toàn cầu gia tăng mạnh. Giá Vàng giảm đột ngột chủ yếu là do tâm lý kỳ vọng vào sự phục hồi kinh tế sớm trở lại. Giá dầu cũng kỳ vọng tăng mạnh hơn so với tuần trước đó về sự phục hồi kinh tế. Điều này thể hiện rõ khi US10Y Treasury Yield tăng vọt lên hơn 0.926% trong phiên thứ hai tuần trước. Để lý giải bạn có thể hiểu khi kinh tế tăng trưởng thì dòng tiền sẽ chuyển bớt từ kênh trái phiếu và tài sản trú ẩn (XAU, JPY, CHF, …) qua cổ phiếu vì tỷ suất lợi nhuận cao hơn.

Bond Yield tăng mạnh trước diễn biến về vaccine. (Nguồn Bloomberg)

Tuy nhiên đối diện với thực tế hiện tại thì số ca nhiễm Covid vẫn đang là vấn đề cần lưu tâm. Các chính phủ luôn phải đối diện với quyết định giảm tăng trưởng kinh tế để cứu mạng người dân thay vì ưu tiên vào tăng trưởng thì sẽ gặp rất nhiều rủi ro về chính trị.

Cuối cùng cho đến khi đại dịch kết thúc, nền kinh tế toàn cầu sẽ quay trở lại với sự tăng trưởng nhanh ở các lĩnh vực mà nguồn cung cầu bị ảnh hưởng nặng cùng với cơ hội việc làm rộng mở ở các ngành đang bị kìm hãm bởi dịch Covid. Chủ yếu chỉ nằm ở việc khả năng tiếp cận vaccine nhanh ở mức nào và năng lực về y tế và chính phủ của các nước có đủ khả năng duy trì đất nước tránh việc bị bùng dịch lần 2, lần 3 hay lần 4.

Trong lúc mình viết bài này, hãng dược Moderna đã công bố tin vắc xin mới của hãng và thị trường phản ứng tương tự như thứ hai tuần trước (thể hiện qua 10Y bond yield tăng mạnh trở lại). Trong ngành người ta thường gọi là hiện tượng “Deja-vu” tức thị trường lặp lại tương tự với 1 sự kiện tương tự trước đó, sự khác biệt chỉ ở chỗ lần 2 hay lần 3 có phản ứng mạnh mẽ như lần 1 hay không mà thôi.

10Y Bond Yield tăng trở lại. (Nguồn: ForexLive)

Tổng quan về thị trường và tình hình nước Mỹ

Quay lại câu chuyện hậu bầu cử Mỹ, Trump vẫn đang cố gắng trong mọi khả năng nhằm giữ lại chức tổng thống của mình. Tuần rồi thì có sự kiện Trump ký sắc lệnh cấm đầu tư vào các tập đoàn, công ty ở Trung Quốc được cho là sở hữu bởi nhóm quân đội. Điều này hiện mình đánh giá là chưa phát sinh nhiều diễn biến căng thẳng giữa 2 nước, nhưng ảnh hưởng đến các quỹ đầu tư vào thị trường Trung Quốc khá nhiều. Chứng khoán Trung Quốc bị ảnh hưởng nặng sau khi deal IPO Ant Group hoãn làm dấy lên quan ngại chính quyền can thiệp quá sâu vào hoạt động đầu tư, đồng thời ở tin liên quan đến việc Donald Trump ký sắc lệnh cấm đầu tư như trên.

Về gói kích thích kinh tế hiện tại, Nhà Trắng nhượng lại các cuộc thảo luận cho Hạ Viện xử lý. Lãnh đạo đa số ở Thượng viện McConnell thì bảo ông không cảm thấy cần thiết khi phải đưa ra gói kích thích quá lớn làm ảnh hưởng lớn đến cơ cấu tài chính và kinh tế quốc gia. Với ông việc in thêm khoảng 500 tỷ USD là đủ để tiếp đà hồi phục hậu Covid, thay vì 2,000 tỷ như phía Đảng Dân Chủ đề xuất. Tuy nhiên nếu Biden thắng cử tổng thống thật sự, khả năng cao một gói kích thích ở giữa giữa 2 mức giá trên sẽ được thông qua. Hiện cũng chưa rõ và chưa chắc chắn nhiều về yếu tố này.

– GDP Quý 3 của Mỹ tăng lên 33.1% so với quý trước. Tuy tốt hơn mức giảm kỷ lục -31,4% ở Quý 2 nhưng vẫn ở mức thấp hơn 3.5% so với năm 2019. Trong dài hạn, khả năng phục hồi kinh tế sẽ chậm lại, tăng trưởng trung bình duy trì ở mức 2-3% mỗi quý cho đến hết 2021 và sự ổn định của đà tăng trưởng này phục thuộc vào gói kích thích tài khóa cũng như kinh tế từ chính phủ nêu trên. Các chỉ số như durable goods order tăng 1,9% so với tháng trước, thu nhập cá nhân tăng 0.9% và mức chi tiêu tiêu dùng (consumer spending) tăng 1.4% thể hiện sự hồi phục và khả năng chi tiêu của người dân đã cân bằng trở lại.

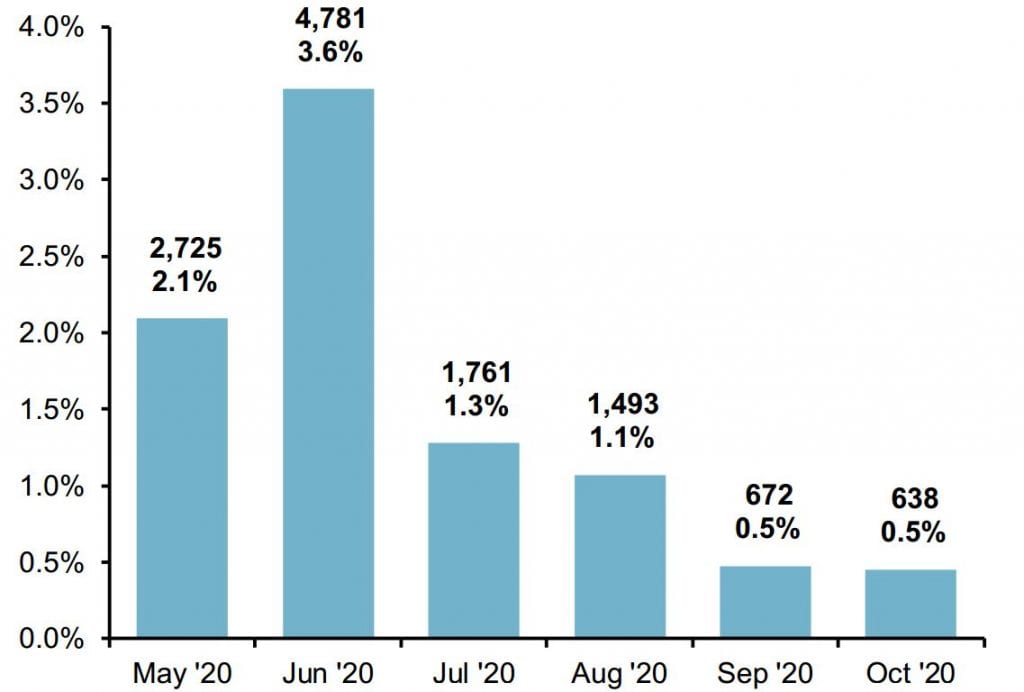

– Non-farm Payroll tháng rồi tăng 638,000 việc làm và tỷ lệ thất nghiệp giảm xuống còn 6.9%. Breakdown cụ thể con số ra thì tăng 906,000 việc làm ở lĩnh vực kinh tế tư nhân và 268,000 người bỏ việc từ lĩnh vực nhà nước sang tư nhân làm việc. Thông thường NFP tăng thì dẫn đến kỳ vọng cao về sự tăng trưởng tốt hơn của kinh tế. Nền kinh tế Mỹ hiện đã lấy lại được 54% trong số 22 triệu việc làm đã mất trong giai đoạn khủng hoảng từ tháng 2 đến tháng 4 đầu năm nay vì Covid. Mặc dù báo cáo việc làm cho thấy tiến độ ổn định đang phục hồi nhưng tốc độ tăng trưởng đã chậm đi đáng kể.

NFP giảm dần qua các tháng, đơn vị tính nghìn việc làm và % thay đổi (Nguồn: JP.Morgan)

– Về lạm phát, đại dịch Covid đã tạo ra cú sốc kinh tế khiến các doanh nghiệp đẩy nhanh quá trình chuyển giao từ truyền thống sang các công nghệ thay thế, cắt giảm lao động nhằm tối ưu chi phí và không làm tăng quá mức giá cả mặt bằng chung (lạm phát chi phí đẩy). Ngược lại, việc chú trọng nhiều hơn đến các gói kích thích tài khóa và các hành động tiềm năng của chính phủ nhằm giảm bất bình đẳng kinh tế và chống lại biến đổi khí hậu lại có thể làm tăng lạm phát trong tương lai. Mức lạm phát CPI kỳ vọng ở Mỹ có thể ở mức 2,0%, 1,6% ở các nền kinh tế phát triển nói chung và 3,3% ở các thị trường mới nổi.

– FOMC duy trì tỷ lệ lãi suất của FED Fund rate ở mức 0.00-0.25% theo như các công bố. FED vẫn sẽ duy trì việc mua lại trái phiếu nhằm ổn định đồng USD ở mức chi khoảng 120 tỷ USD mỗi tháng. Chủ tịch FED Powell đưa ra quan điểm trung lập nhất trong các cuộc họp báo gần đây về các chính sách cũng như khả năng tung gói kích thích kinh tế ra thế nào. Tuy mình thấy ở phía FED vẫn thuận theo hướng ủng hộ các quyết định gia tăng gói kích thích nhằm cứu nền kinh tế Mỹ vực dậy sau khủng hoảng và tiếp tục quan điểm đó với nhiệm kỳ tổng thống sắp tới.

Tựu trung lại nếu kết quả bầu cử chính thức vào tháng 12 và tháng 1 sắp tới khiến nội bộ Mỹ chia rẽ vì không thông qua được các đề xuất cứu trợ nào. Thì mình nghĩ một gói kích thích “khiêm tốn” hơn (có thể cỡ 300 – 500 tỷ) sẽ được cân nhắc bằng khả năng can thiệp vào chính sách tiền tệ của FED nhằm giữ tỷ lệ lạm phát cao hơn 2% và giữ ổn định tỷ giá thấp đến cuối 2020.

Thị trường tuần này có gì mới?

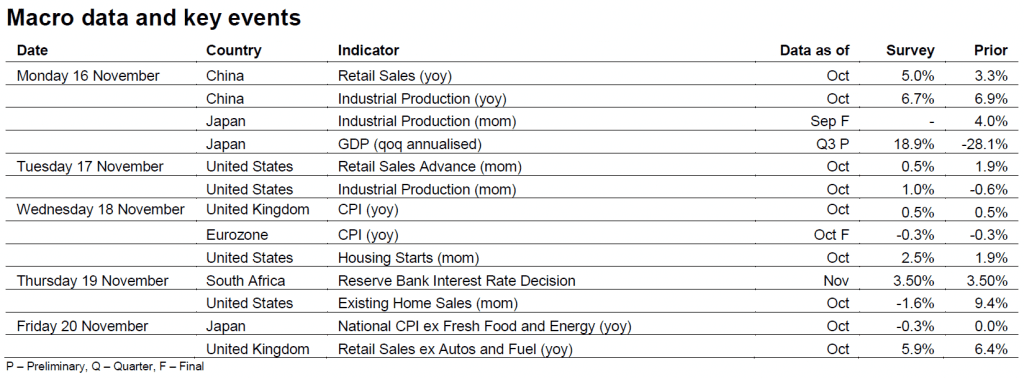

Các sự kiện kinh tế quan trọng trong tuần. (Nguồn HSBC)

Ngoài các thông tin mình đã trình bày sơ lược ở trên để các bạn nắm sơ bộ lại về thị trường tuần rồi, dưới đây sẽ là update tiếp về các key events, các tác động trực tiếp đến thị trường thế nào ra sao. Trong tuần này mình thấy các sự kiện ở Mỹ và Trung Quốc là đáng chú ý hơn so với Châu Âu và các nước khác. Mình sẽ không khai thác khía cạnh về Trung Quốc trong bài viết này.

Thị trường Mỹ

- Retail sales: Doanh số bán lẻ dự kiến sẽ tăng 0.5% so với tháng trước theo báo cáo tuần này. Thể hiện giai đoạn mở rộng phục hồi tăng trưởng kể từ tháng 5. Nhu cầu của người tiêu dùng trong các lĩnh vực hàng hoá cơ bản, nhu yếu phẩm thiết yếu vẫn tăng mạnh trong bối cảnh tăng các hộ gia đình tiết kiệm hơn vì Covid. Tuy nhiên khía cạnh dịch vụ vẫn bị ảnh hưởng mạnh do nguy cơ lockdown và hạn chế di chuyển vẫn còn khá rõ rệt.

- Industrial production: Sản xuất công nghiệp dự kiến tăng 1.0% trong tháng 10, đảo ngược đà giảm của tháng trước, tuy vẫn thấp hơn mức 6.2% trước khi dịch Covid nổ ra. Vì vậy sự hồi phục thực tế của nền kinh tế vẫn còn lâu mới có thể thành hiện thực vì nhu cầu về các thiết bị đang giảm do thiếu nguồn cầu về chi tiêu mạnh hơn.

- Existing home sales: Doanh số bán nhà hiện tại dự kiến sẽ giảm khoảng 1,5% trong tháng 10 xuống còn 6,440,000 căn sau khi đạt mức cao nhất trong 14 năm rồi vào thống kê tháng 9. Tuy nhiên con số này vẫn có khả năng cao hơn trước đại dịch do tỷ lệ nợ thế chấp (mortgage rate) giảm đi và nhu cầu muốn có nhà tăng lên đối với các cá nhân không bị ảnh hưởng nặng bởi đại dịch.

Thị trường Châu Âu

- Ở Anh, lạm phát CPI kỳ vọng giữ mức 0.5% vào tháng 10, vẫn dưới mức lạm phát mục tiêu ở mức 2.0% của BOE và kinh tế Anh khả năng sẽ phục hồi nhưng rất chậm sau đợt khủng hoảng lần 2 về COVID. Đồng thời doanh số bán lẻ (retail sales – không tính nhóm hàng xăng dầu và oto do Covid) dự kiến không có sự thay đổi đặc sắc trong tháng 10. Tốc độ tăng trưởng ước tính vào khoảng 6%.

Nhật bản

- GDP Q3 có khả năng tăng trở lại 18,9% QoQ sau khi dỡ bỏ tình trạng khẩn cấp. Mức chi tiêu cá nhân có thể đã được hỗ trợ bởi chính phủ qua các khoản trợ cấp đặc biệt, tuy nhiên hoạt động đầu tư hay kinh doanh có thể giảm xuống do lợi nhuận doanh nghiệp giảm vì bị ảnh hưởng từ đại dịch và trong bối cảnh rủi ro vẫn còn tăng cao.

Risk Disclaimer:

- Bài viết thể hiện quan điểm và góc nhìn của cá nhân tác giả, chỉ có giá trị tham khảo về mặt thông tin, kiến thức và không có giá trị pháp lý về khuyến nghị đầu tư hay thay thế cho việc tư vấn tài chính nào tương đương.

- Bài viết không đảm bảo bất kỳ khoản lợi nhuận nào hay giảm thiểu rủi ro đầu tư nào cho chính độc giả.

- VnRebates không chịu trách nhiệm hay liên quan đến khoản đầu tư của độc giả khi sử dụng thông tin từ bài viết này. Bản quyền thuộc về đóng góp của tác giả.