Cho vay ngang hàng peer to peer là gì?

Cho vay ngang hàng (P2P) là cách để mọi người cho vay lẫn nhau. Bạn – với tư cách là người cho vay, sẽ nhận tiền lãi và bạn sẽ lấy lại tiền khi khoản vay được hoàn trả. Nhưng cho vay P2P có thể rủi ro hơn nhiều so với việc gửi tiết kiệm.

Các trang web P2P hoạt động như thị trường. Họ tập hợp những cá nhân hoặc doanh nghiệp muốn cho vay tiền với những người muốn vay. Đó là một cách để người vay có được tài trợ mà không cần đến ngân hàng.

Trên một số trang web, những khoản tiền nào bạn cho vay đều tự động được chia cho nhiều người vay, những người khác nhau. Bạn có thể chọn người mà bạn muốn cho vay tiền của mình.

Nói chung, lãi suất mà người đi vay trả càng cao thì rủi ro càng cao.

Peer to peer là gì?

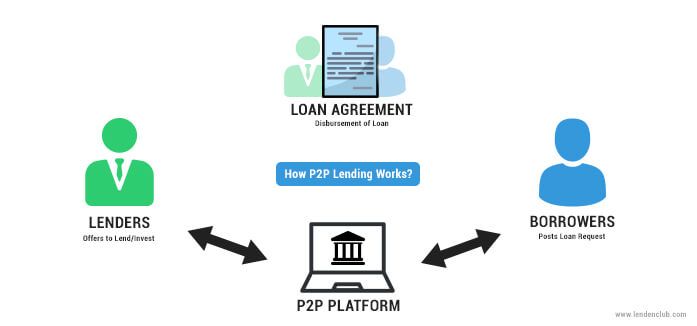

Các bước thực hiện peer to peer là gì?

Có ba bước chính:

Bước 1: Nếu bạn muốn cho vay tiền, trước tiên bạn nên so sánh và đánh giá những người vay P2P và tìm một người bạn cảm thấy thoải mái và tin tưởng

Bước 2: Mở tài khoản người cho vay P2P và trả một số tiền bằng thẻ hoặc chuyển khoản trực tiếp.

Bước 3: Đặt mức lãi suất mà bạn muốn nhận khi cho vay.

Cho vay một số tiền trong một khoảng thời gian cố định – ví dụ: Khi cho vay ba hoặc năm năm. Bạn có thể phải trả một khoản phí để cho vay tiền (tức là 1% khoản vay).

Một số người cho vay có tính năng “autobid”, có nghĩa là bạn có thể đặt giới hạn về số tiền bạn muốn cho mỗi doanh nghiệp vay và mức lãi suất thấp nhất mà bạn chuẩn bị cho vay.

Lợi ích khi đầu tư peer to peer là gì?

Lợi ích khi cho vay Peer to peer là gì?

Tỷ lệ lợi nhuận cao

Danh mục các loại tín dụng hỗn hợp có thể giúp bạn dễ dàng kiếm được lợi nhuận hai chữ số phần trăm, ngay cả khi bạn trừ đi phí quản lý cũng như một số loại phí nhỏ khác.

Xây dựng danh mục đầu tư của riêng bạn

Trên các mô hình peer to peer, bạn có nhiều quyền kiểm soát đối với các khoản đầu tư của mình. Bạn có thể lựa chọn người đi vay dựa trên các tiêu chí nhất định, bao gồm loại cho vay, thời hạn cho vay, phạm vi điểm tín dụng và tỷ lệ nợ trên thu nhập. Bằng cách này, bạn có thể kiểm soát các món đầu cá nhân của mình. Thậm chí có những dịch vụ trực tuyến có thể tự động hóa quá trình này cho bạn.

Bạn không cần phải tài trợ toàn bộ khoản vay

Bạn có thể chỉ đầu tư vào một phần khoản vay thay vì toàn bộ. Các trái phiếu có thể được mua chỉ với 25 đô la, khoản đầu tư 5.000 đô la có thể được trải đều trên 200 khoản vay khác nhau, cho phép bạn đa dạng hóa danh mục đầu tư với một số tiền rất nhỏ.

Nhưng mô hình cho vay peer to peer không phải lúc nào cũng toàn những lợi ích mà cũng ẩn chứa một số rủi ro.

Rủi ro khi cho vay Peer to peer là gì?

Cho vay P2P có thể có rủi ro vì nhiều lý do. Khi muốn cho vay p2p, bạn cần phải hiểu những rủi ro này và biết cách làm thế nào để giảm bớt chúng.

Rủi ro khi đầu tư peer to peer là gì?

Rủi ro vỡ nợ

Người hoặc doanh nghiệp mà bạn cho vay tiền có thể không thể trả lại được (được gọi là default).

Tỷ lệ vỡ nợ trên trang web P2P càng cao, số người hoặc doanh nghiệp không có khả năng trả nợ càng cao.

Không giống như ngân hàng hay các quỹ tiết kiệm xã hội, số tiền bạn cho vay thông qua trang web P2P không nằm trong Chương trình bồi thường dịch vụ tài chính.

Tuy nhiên, một số trang web P2P có dự phòng hoặc quỹ dự phòng, được thiết kế để bồi thường nếu người vay không trả được khoản vay của họ.

Các quỹ dự phòng này có đặc khác nhau tùy mỗi trang web, vì vậy hãy chắc chắn rằng bạn biết nhà phạm vi bảo hiểm nếu bạn nghĩ là trở thành người cho vay.

Rủi ro trả nợ không đúng hạn

Nếu khoản vay của bạn được trả sớm hoặc trễ, bạn có thể kiếm được ít lợi nhuận hơn bạn mong đợi. Nếu một khoản vay được hoàn trả sớm, bạn chỉ cần cho vay lại tiền.

Nhưng khó có cơ hội để bạn cho vay với cùng một mức lãi suất.

Nguy trang web P2P sẽ phá sản

Bạn có thể mất trong toàn bộ số tiền nếu chính công ty P2P ngừng hoạt động.

Tuy nhiên chúng cũng không quá đáng sợ như những gì bạn nghĩ. Nếu các công ty p2p này được cấp phép bởi Cơ quan quản lý tài chính Anh Quốc (FCA) (vì tất cả những người cho vay P2P hoạt động ở Anh), họ phải cam kết tách riêng tài khoản ngân hàng của họ đối với tài khoản ngân hàng của khách hàng, do đó tiền của bạn sẽ được bảo vệ phần nào.

Lời kết

Trước khi bạn cho vay thông qua người cho vay P2P, bạn nên kiểm tra xem:

Sàn cho vay p2p có được cấp phép bởi Cơ quan Quản lý Tài chính hay không. Bạn có thể làm điều này bằng cách tìm kiếm nó trên danh sách các công ty được cấp phép của FCA; và

Nó nên là một thành viên của Hiệp hội Tài chính P2P. Các thành viên trong hiệp hội này phải tuân thủ các quy tắc nhất định và phải giao dịch ít nhất sáu tháng

Tổng hợp bởi VnRebates

Nguồn: Sưu tầm