Tăng trưởng tín dụng cao hơn so với dự kiến và cao hơn so với số liệu của kỳ trước phản ánh sự phục hồi tích cực của nền kinh tế. Vốn tín dụng sẽ đóng góp tích cực vào hỗ trợ doanh nghiệp nói riêng và phát triển kinh tế vĩ mô nói chung. Vậy tín dụng và nền kinh tế có những mặt tương quan và tác động như thế nào? Chúng ta sẽ kì vọng điều gì khi mức tín dụng thay đổi và áp dụng như thế nào trong đầu tư, giao dịch?

#Kiến_thức_phục_vụ_NGHỀ_Trading

1. Leverage và deleverage trong tín dụng và nền kinh tế

1.1. Tín dụng là gì?

Tín dụng là khái niệm thể hiện mối quan hệ giữa người cho vay và người vay, là việc một bên (bên cho vay) cung cấp nguồn tài chính cho đối tượng khác (bên đi vay) trong đó bên đi vay sẽ hoàn trả tài chính cho bên cho vay trong một thời hạn thỏa thuận và thường kèm theo lãi suất. Do đó, Tín dụng phản ánh mối quan hệ giữa hai bên – Một bên là người cho vay, và một bên là người đi vay.

Xem thêm: Ảnh hưởng của lãi suất đến nền kinh tế – bài toán hạ lãi suất để kích thích tăng trưởng hậu đại dịch

Tín dụng là gì? Mối quan hệ giữa tín dụng và nền kinh tế ra sao?

Quan hệ giữa hai bên ràng buộc bởi cơ chế tín dụng, thỏa thuận thời gian cho vay, lãi suất phải trả,… Hay nói cách khác, tín dụng là biểu hiện mối quan hệ kinh tế gắn liền với quá trình tạo lập và sử dụng quỹ tín dụng nhằm mục đích thỏa mãn nhu cầu vốn tạm thời cho quá trình tái sản xuất và đời sống, theo nguyên tắc hoàn trả.

Xét về tín dụng và nền kinh tế thì mối quan hệ này có các vai trò tương đối đặc trưng như:

- Tín dụng là công cụ thúc đẩy quá trình tái sản xuất mở rộng và góp phần điều tiết vĩ mô nền kinh tế;

- Tín dụng góp phần thúc đẩy quá trình tích tụ và tập trung vốn;

- Tín dụng góp phần tiết kiệm chi phí lưu thông xã hội;

- Tín dụng góp phần thực hiện chính sách xã hội.

- Tín dụng là công cụ thực hiện các chính sách xã hội

Có 6 loại tín dụng bao gồm:

- Tín dụng thương mại

- Tín dụng ngân hàng

- Tín dụng nhà nước

- Tín dụng tiêu dùng

- Tín dụng thuê mua

- Tín dụng quốc tế

Và trước khi đi vào xem xét tín dụng và nền kinh tế có mối tương quan và tác động như thế nào thì anh em cần nắm rõ hai khái niệm liên quan mật thiết đến tín dụng đó là “leverage” và “deleverage”.

1.2. Leverage là gì?

Levarage hay hiểu nôm na là “đòn bẩy“ tài chính, đã trở thành một khía cạnh không thể thiếu trong kinh doanh cũng như các thương vụ giao dịch. Thuật ngữ này đề cập đến việc sử dụng vốn đi vay để tăng khả năng hoàn vốn. Các doanh nghiệp, tổ chức hay thậm chí các ngân hàng trung ương sử dụng chiến lược này để tài trợ cho hoạt động của họ, mở rộng quỹ và chi trả cho các hoạt động.

Bằng cách sử dụng nợ, các tổ chức, quốc gia này có thể thanh toán các hóa đơn của mình mà không cần phát hành thêm cổ phiếu hay trái phiếu chính phủ, do đó ngăn ngừa sự pha loãng vốn trên thị trường tài chính.

Xem thêm: Central Bank – Ngân hàng trung ương và tác động của nó đến thị trường Forex

Ví dụ: nếu một tổ chức được thành lập với vốn ban đầu 5 tỷ đô la, đây là số tiền mà tổ chức đó sử dụng để hoạt động. Nếu tổ chức này kết hợp thêm việc tài trợ bằng nợ vay 20 tỷ đô la, tức sau vay sẽ có 25 tỷ đô la để đầu tư vào các dự án lập ngân sách vốn và có thêm cơ hội để gia tăng giá trị hay năng lực tài chính của chính nó.

Leverage là gì?

Đòn bẩy tương đối phức tạp, vì có hai loại đòn bẩy chính có thể được sử dụng: Đòn bẩy hoạt động và đòn bẩy tài chính. Đòn bẩy hoạt động và tài chính làm cho thu nhập và lợi nhuận nhạy cảm hơn với các chu kỳ kinh doanh, điều này có thể là điều tốt trong thời kỳ nền kinh tế mở rộng và điều xấu trong thời kỳ suy thoái kinh tế. Bản chất của vấn đề là đòn bẩy tương đương với nợ, và nợ lại tương đương với thanh toán lãi suất.

1.3. Deleverage là gì?

Deleverage là một khái niệm ngược lại với leverage – hay có thể hiểu đơn giản là “xoá bỏ đòn bẩy”. Câu nói “mọi thứ đều có chừng mực” áp dụng hoàn hảo cho khái niệm leverage và delevarage khi sử dụng leverage một cách không kiểm soát thì deleverage là mối nguy hại khi các nghĩa vụ trả nợ tới hạn.

Khái hiệm delevarage được hình thành khi các tổ chức sử dụng đòn bẩy quá hạn, họ sẽ gặp rắc rối vì phải trả lãi quá mức mà họ phải đối mặt. Deleverage đề cập đến thời điểm mà tại đó một tổ chức (doanh nghiệp, chính phủ) cố gắng cắt giảm đòn bẩy tài chính hoặc nợ của mình. Cách tốt nhất để một tổ chức thực hiện điều đó là thanh toán bất kỳ hoặc tất cả các khoản nợ hiện có.

Deleverage là gì?

Điều này có thể được thực hiện bằng cách huy động vốn để xóa các khoản nợ khỏi bảng cân đối kế toán hoặc bằng cách bán bớt tài sản để huy động tiền. Nếu không xóa nợ, thì tổ chức có thể tự đặt mình vào tình thế vỡ nợ khi không đáp ứng được các chỉ tiêu về tín dụng và bị bên thứ 3 có thẩm quyền tuyên bố vỡ nợ.

Ví dụ: Lebanon – quốc gia từng được gọi là “Thụy Sĩ của Trung Đông” – vỡ nợ lần đầu tiên trong lịch sử vào tháng 3/2020. Nước này khi đó chìm trong khủng hoảng kinh tế và biểu tình phản đối chính phủ. Khối nợ của Lebanon từ lâu đã thuộc nhóm lớn nhất thế giới, tương đương 170% GDP. Liên hợp Quốc cho biết đồng pound Lebanon đã mất 90% giá trị và 4 trên 5 người dân nước này hiện sống dưới mức nghèo khổ. Lạm phát tại đây đã lên 3 chữ số.

Khủng hoảng kinh tế, đói nghèo, thất nghiệp,… khi Lebanon vỡ nợ năm 2020

2. Chu kì và tương quan giữa tín dụng và nền kinh tế

2.1. Chu kì tín dụng là gì?

Chu kỳ tín dụng mô tả các giai đoạn tiếp cận tín dụng của bên đi vay. Các chu kỳ tín dụng trước hết trải qua các giai đoạn:

- Các khoản tiền tương đối dễ vay; những giai đoạn này được đặc trưng bởi lãi suất thấp hơn, yêu cầu cho vay giảm và lượng tín dụng khả dụng tăng lên, điều này kích thích sự mở rộng hoạt động kinh tế nói chung.

- Theo sau giai đoạn trên là sự suy giảm khả năng cung cấp tiền. Trong thời kỳ thu hẹp của chu kỳ tín dụng, lãi suất leo thang và các quy tắc cho vay trở nên chặt chẽ hơn, có nghĩa là ít tín dụng hơn dành cho các khoản vay.

- Giai đoạn thu hẹp tiếp tục cho đến khi rủi ro đối với các tổ chức cho vay được giảm bớt, tại thời điểm đó chu kỳ giảm dần và sau đó bắt đầu lại với tín dụng được gia hạn.

Các giai đoạn trên thay nhau xoay vòng tạo nên chu kì tín dụng.

2.2. Tương quan chu kì tín dụng và nền kinh tế

Khi chu kỳ kinh tế đạt đến đỉnh điểm , tài sản và đầu tư nói chung bắt đầu giảm giá trị hoặc không mang lại nhiều thu nhập, làm giảm lượng tiền mặt để trả các khoản vay. Các ngân hàng sau đó thắt chặt các yêu cầu cho vay và tăng lãi suất. Điều này là do rủi ro vỡ nợ của bên đi vay cao hơn.

Hậu quả là điều này làm giảm nguồn tín dụng khả dụng và đồng thời làm giảm nhu cầu cho các khoản vay mới khi bên đi vay xóa bảng cân đối của họ, đưa chu kỳ tín dụng trở lại điểm tiếp cận thấp. Một số nhà kinh tế coi chu kỳ tín dụng là một bộ phận cấu thành của các chu kỳ kinh tế lớn hơn trong nền kinh tế.

Chu kỳ tín dụng trung bình có xu hướng dài hơn chu kỳ kinh tế về mặt thời gian vì cần có thời gian để sự suy yếu của các yếu tố cơ bản của tổ chức xuất hiện. Nói cách khác, có thể xảy ra tình trạng gia hạn tín dụng quá mức về số lượng và thời hạn, như đã được chứng minh một cách ngoạn mục trong thập kỷ trước thông qua đại suy thoái năm 2008, khi sự suy giảm chu kì tín dụng được coi là nguyên nhân chính của cuộc khủng hoảng.

Xem thêm: Chu kỳ kinh tế và sự tác động đến thị trường ngoại hối

Ngoài ra, kể từ cuộc khủng hoảng tài chính, ở Mỹ, mối quan hệ truyền thống giữa chính sách lãi suất và chu kỳ tín dụng của Cục Dự trữ Liên bang đã trở nên phức tạp hơn. Những thay đổi về bản chất của nền kinh tế đã tác động đến tỷ lệ lạm phát mà các nhà hoạch định chính sách vẫn đang cố gắng tìm hiểu.

Song song đó, khi chu kì tín dụng càng kéo dài thì các tổ chức sử dụng leverage lại càng có nguy cơ đối mặt với deleverage mạnh mẽ hơn khi các yếu tố về lãi suất, điểm tín dụng và cơ cấu nợ tăng lên theo chu kì tín dụng. Nếu họ không đủ khả năng chi trả cho các khoản tín dụng tới hạn thì deleverage sẽ xảy ra, buộc họ phải tiếp tục vay để trả hoặc thanh lý tài sản hoặc cắt giảm các chi phí vận hành.

#Thực_chiến_NGHỀ_Trading

3. Những minh chứng cho tác động giữa tín dụng và nền kinh tế

Tín dụng biểu thị cho khả năng vay tài chính của một quốc gia hay nói cách khác tín dụng và nền kinh tế của quốc gia là hai yếu tố phụ thuộc vào nhau. Hiện nay tất cả các quốc gia đều đi vay để làm nguồn lực tài chính ban đầu chi trả cho các hoạt động của chính mình. Chính vì vậy khi tín dụng bị hạ thấp hoặc bị tuyên bố vỡ nợ thì lúc này tín dụng chính là điểm đen kìm hãm nền kinh tế.

3.1. Argentina vỡ nợ năm 2020

Tháng 5/2020, Argentina vỡ nợ lần thứ 9 trong lịch sử. Khi Covid-19 làm trầm trọng thêm vấn đề suy giảm kinh tế, lạm phát tăng tốc và thiếu ngoại tệ mạnh. Nền kinh tế lớn thứ ba Mỹ Latin không thể trả 500 triệu USD tiền lãi cho các khoản nợ nước ngoài.

Chính phủ Argentina đã không đạt thỏa thuận tái cấu trúc 65 tỷ USD nợ nước ngoài với các chủ nợ trái phiếu. Trong khoản này còn gồm cả số trái phiếu phát hành trong các đợt tái cấu trúc sau khi nước này vỡ nợ năm 2001. Khối nợ của Argentina được nắm giữ bởi hàng loạt công ty đầu tư, trong đó có những cái tên như BlackRock và Pharo Management.

Ngay sau khi bị tuyên bố vỡ nợ, quốc gia này liên tục hứng chịu khủng hoảng kinh tế và chính trị, khiến tiền tệ mất giá, người dân đổ xô rút tiền khỏi ngân hàng và thị trường tài chính lao đao. Trong khi đó, chính phủ không sẵn sàng giảm chi tiêu công, mà thường in tiền hoặc vay đô la để giải quyết. Trước đó, năm 2001, họ vỡ nợ tới 100 tỷ USD – lớn nhất lịch sử thời đó. Đến năm 2016, họ mới được xem xét quay lại thị trường tín dụng quốc tế.

3.2. Venezuela năm 2017-2018

Tháng 11/2017, Venezuela – quốc gia có dự trữ dầu mỏ lớn nhất thế giới – bị hai hãng đánh giá tín nhiệm là Fitch và S&P Global Ratings tuyên bố vỡ nợ một phần. Chịu tác động từ giá dầu lao dốc và các lệnh trừng phạt của Mỹ, nền kinh tế này rơi tự do, giá trị đồng tiền lao dốc, thiếu thốn cả lương thực và thuốc men do không có nguồn thu đáng kể nào ngoài xuất khẩu dầu mỏ.

Tổng cộng, nước này khi đó nợ khoảng 196 tỷ USD, theo nghiên cứu của Harvard Law Roundtable. Ngoài các khoản nợ trái phiếu, Venezuela còn nợ tiền Trung Quốc, Nga, các hãng cung cấp dịch vụ dầu mỏ, các hãng hàng không Mỹ và nhiều tổ chức khác.

3.3. Hy Lạp năm 2015

Hy Lạp trở thành quốc gia phát triển đầu tiên vỡ nợ với khoản vay từ Quỹ Tiền tệ Quốc tế (IMF) vào tháng 6/2015 khi không thể hoàn trả 1,5 tỷ euro. 2 tuần sau, họ lỡ hẹn thêm một khoản thanh toán nữa cho IMF trị giá 456 triệu euro. Tuy nhiên, một khoản vay khẩn cấp ngắn hạn từ quỹ khủng hoảng của Liên minh châu Âu (EU) đã cho phép họ trả các khoản nợ này.

Tháng 8/2015, 4 tổ chức đại diện cho nhóm chủ nợ của Hy Lạp – Ngân hàng Trung ương châu Âu (ECB), Quỹ Tiền tệ quốc tế (IMF), Ủy ban châu Âu (EC) và Cơ chế Bình ổn châu Âu (ESM) đã chấp thuận cấp tới 86 tỷ euro cho nước này. Đây là gói cứu trợ thứ 3 Hy Lạp phải nhận chỉ trong 5 năm.

Gói này nằm trong chương trình cứu trợ lớn nhất lịch sử tài chính toàn cầu, với tổng cộng 289 tỷ euro. Đổi lại, các nhà hoạch định chính sách Hy Lạp phải chấp thuận cải tổ và thắt lưng buộc bụng hà khắc và vì cho vay với lượng tiền khổng lồ nên đã làm tăng nguồn cung với đồng EUR khiến giá trị đồng tiền chung giảm giá trong thời kì này. Tháng 8/2018, Hy Lạp chính thức được ra khỏi chương trình cứu trợ.

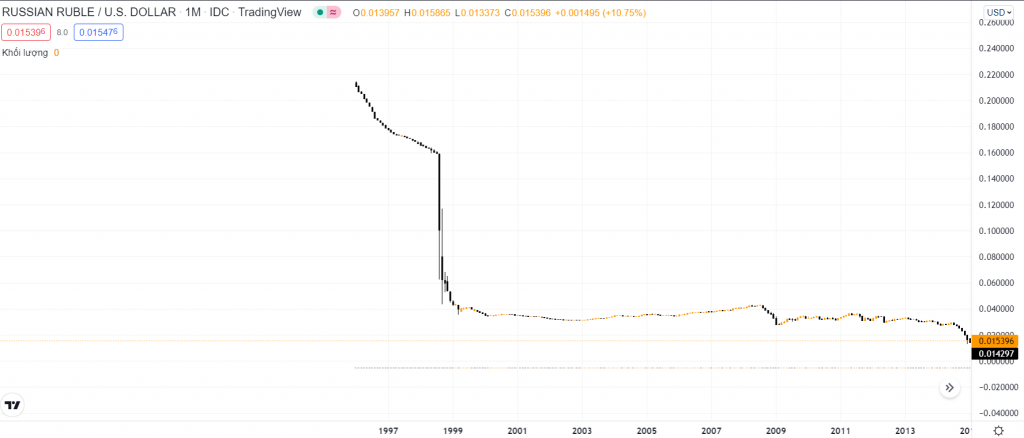

3.4. Nga năm 1918 và 1998

Nga vỡ nợ với khối nợ bằng ngoại tệ năm 1918, khi nhà lãnh đạo Vladimir Lenin từ chối thanh toán nợ trái phiếu do Sa hoàng phát hành. Đến tháng 8/1998, Nga tuyên bố hoãn thanh toán nợ nước ngoài trong 90 ngày, hạ giá đồng ruble và vỡ nợ với khối nợ trong nước. Nợ nước ngoài của Nga khi đó là 141 tỷ USD. Fitch ước tính nợ trong nước của họ tương đương 50,6 tỷ USD.

Đồng ruble cũng bị ảnh hưởng bởi đầu cơ khi giá dầu lao dốc. Trong khi đó, dầu là mặt hàng xuất khẩu chủ chốt của Nga. Phải mất hơn 10 năm sau, Nga mới có thể quay lại vay tiền trên thị trường quốc tế.

Tỷ giá RUBUSD năm 1998 rơi thẳng đứng khi Nga bị tuyên bố vỡ nợ (nguồn: Tradingview)

Hiện tại, dưới các lệnh trừng phạt khắc nghiệt của phương Tây vì chiến dịch quân sự ở Ukraine, Nga đang đứng trước nguy cơ vỡ nợ nước ngoài lần nữa trong năm nay. Gần đây, S&P thậm chí tuyên bố Nga vỡ nợ vì trả nợ bằng đồng ruble thay vì đô la Mỹ.

Anh em có thể thấy khi các quốc gia vi phạm tín dụng và phải deleverage nợ của mình thì sẽ kéo theo hàng loạt các hậu quả không chỉ về kinh tế trong nước mà còn cả sức mạnh tài chính của quốc gia mình. Thông qua các dẫn chứng lịch sử trên, chúng ta có thể thấy giá trị đồng tiền sẽ là thứ bị ảnh hưởng mạnh mẽ khi một quốc gia đang đứng trên bờ vực hoặc bị tuyên bố vỡ nợ.

4. Kết luận

Tín dụng là nền tảng tạo dựng nên sức mạnh tài chính ban đầu cho một quốc gia hoặc tổ chức, chính vì vậy mà sự tương quan của tín dụng và nền kinh tế là điều không thể chối bỏ. Các quốc gia hoặc tổ chức sử dụng leverage để gia tăng vốn và thực hiện các chính sách của mình luôn phải đối mặt với deleverage khi các khoản tín dụng tới hạn.

Cho nên anh em phải quan sát và theo dõi các báo cáo, tin tức về tình trạng nợ và tín dụng của các quốc gia có đồng tiền mà mình đang giao dịch để tránh phải các tuyên bố vỡ nợ hoặc tín dụng xấu của bên thứ 3 có thẩm quyền.

Chúc anh em giao dịch thành công trên thị trường ngoại hối!

VnRebates – Nơi Trading là NGHỀ