Đây có thể một tuần đầy sôi động, với 3 cuộc họp của các Ngân hàng trung ương cùng một “cơn bão” dữ liệu được công bố sẽ tiết lộ tình hình hoạt động của các nền kinh tế lớn trong bối cảnh chuỗi cung ứng bị tê liệt.

Ngân hàng Trung ương Canada – BoC có thể đánh tín hiệu rằng các đợt tăng lãi suất mạnh mẽ sẽ sớm được triển khai, trong khi Ngân hàng Trung ương châu Âu – ECB có thể đẩy lùi suy đoán về việc sớm thực hiện chính sách tiền tệ thắt chặt khi châu Âu đang phải vật lộn với khủng hoảng năng lượng. Tương tự, các nhà đầu tư có thể đã có những bước đi sai lầm khi tính vào thị trường quá sớm các đợt tăng lãi suất mạnh mẽ ở Anh và Úc.

Cuộc họp của 3 Ngân hàng trung ương ECB, BoC và BoJ sẽ là tâm điểm của tuần

BoC – Chuẩn bị cho việc khởi động chính sách thắt chặt

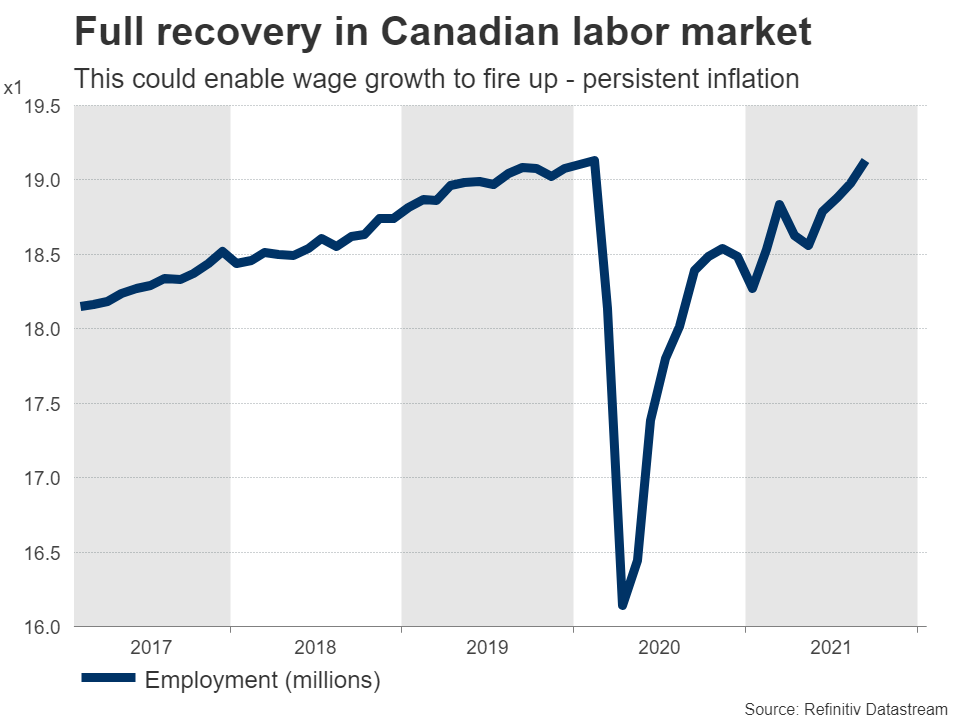

Nền kinh tế Canada đang thực sự bùng nổ. Tăng trưởng đang phục hồi mạnh mẽ, lạm phát đang “nóng như thiêu đốt”, trạng thái lạc quan lan rộng khắp các doanh nghiệp, thị trường nhà đất đang “bùng cháy” và giá dầu tiếp tục tăng mạnh. Đáng chú ý là sự phục hồi ngoạn mục của thị trường việc làm khi chính thức quay trở về mức trước khủng hoảng. Điều này báo hiệu rằng tăng trưởng tiền lương sẽ nhanh chóng “nóng” lên để duy trì động lực lạm phát.

Thị trường lao động Canada phục hồi hoàn toàn – Điều này có thể khiến tăng trưởng tiền lương tăng cao – Lạm phát kéo dài

Tất cả những yếu tố đã đến tai Ngân hàng Canada và điều nhà đầu tư chờ đợi chính là động thái chính thức của BoC tại cuộc họp vào thứ Tư này. Việc cắt giảm tốc độ mua tài sản hàng tuần dường như gần như chắc chắn, trước khi chương trình QE kết thúc hoàn toàn vào tháng 12. Câu hỏi đặt ra là BoC phản ứng như thế nào với những kỳ vọng của nhà đầu tư về những đợt tăng lãi suất mạnh mẽ.

Thị trường tiền tệ đang tính vào thị trường 3 đợt tăng lãi suất cho năm tới, đợt đầu tiên vào khoảng tháng Tư. Nhưng xét đến tốc độ phục hồi và tăng trưởng hiện tại của nền kinh tế, điều này có thể là quá thận trọng. Ngành năng lượng có thể tiếp tục tăng cường đầu tư nếu giá dầu tiếp tục tăng mạnh, tạo động lực thúc đẩy nền kinh tế vốn đã hoạt động gần hết công suất. Đó chính xác là thời điểm mà một Ngân hàng trung ương cần phải “phanh” gấp để ngăn chặn tình trạng tăng trưởng quá nóng, đặc biệt là với rủi ro bong bóng tăng nhanh ở lĩnh vực bất động sản.

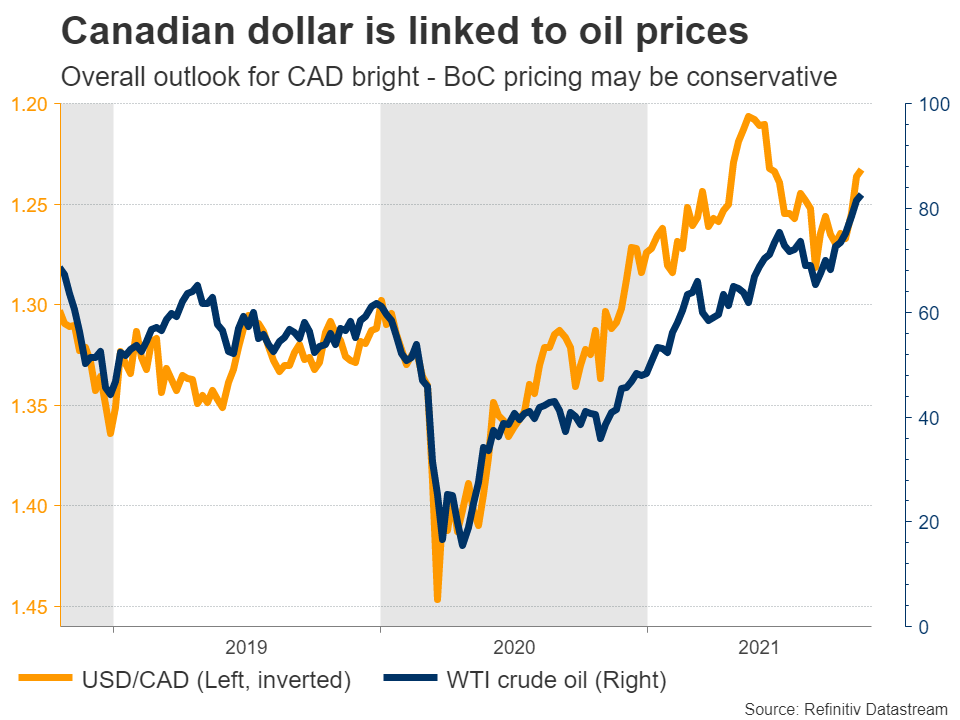

Đồng CAD có mối quan hệ thuận chiều với giá dầu – Triển vọng chung của CAD khá sáng sủa

Nếu BoC thực sự hiệu chỉnh lại giọng điệu của mình để đánh tín hiệu rằng lộ trình tăng lãi suất có thể bắt đầu sớm hơn, điều đó có thể sẽ tiếp thêm động lực cho đà tăng gần đây của đồng đô la Canada – CAD. Yếu tố rủi ro ở đây chính là việc BoC không muốn vượt quá xa Fed, với lo ngại rằng đồng loonie sẽ tăng quá nhanh. Nhưng trong bối cảnh hiện tại, BoC không có nhiều sự lựa chọn.

ECB sẽ chọn phương án phòng thủ

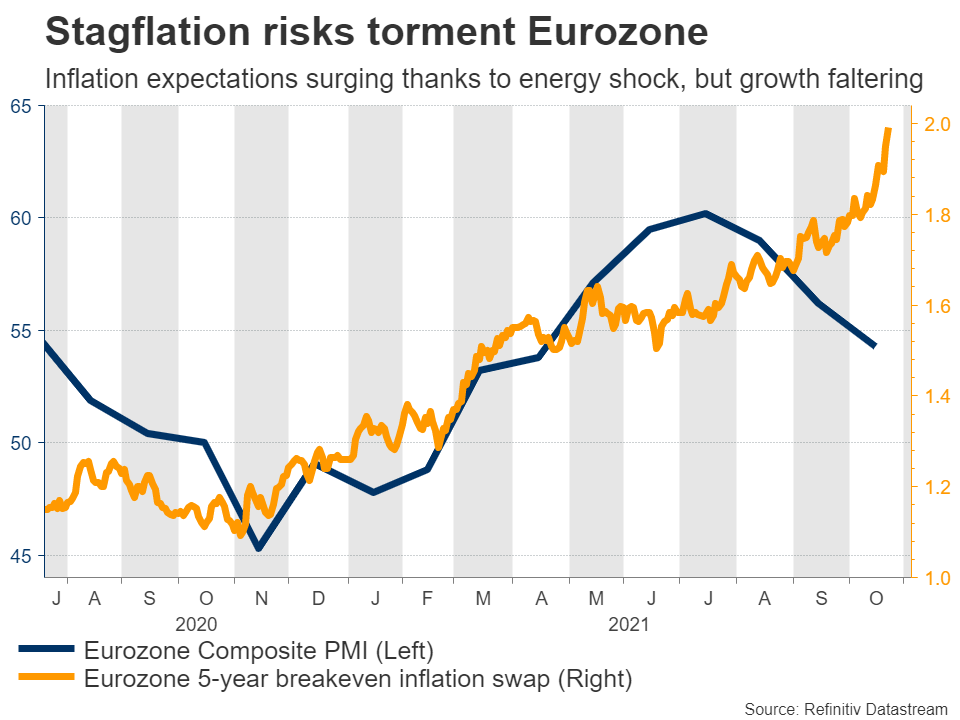

Ở khu vực đồng Euro, tình hình không mấy khả quan. Lo ngại về nguy cơ suy thoái lạm phát đang chiếm ưu thế, gián đoạn nguồn cung đang đe dọa tăng trưởng trong khi giá năng lượng tăng chóng mặt khiến lạm phát tiếp tục nóng lên. Ngoài ra còn có nguy cơ từ sự tăng trưởng chậm lại của Trung Quốc.

Thị trường bất động sản ở nền kinh tế lớn thứ 2 thế giới đang trải qua một khủng hoảng trầm trọng khi lĩnh vực xây dựng khổng lồ ngập trong “núi nợ” và với việc Trung Quốc là đối tác thương mại hàng đầu của Eurozone, thiệt hại về tài sản thế chấp là điều không thể tránh khỏi.

Trong bối cảnh này, Ngân hàng Trung ương Châu Âu họp vào thứ Năm hẳn sẽ không thoải mái khi các nhà đầu tư tính vào thị trường lần tăng lãi suất nhỏ đầu tiên (10 điểm cơ bản) cho năm tới. Điểm sáng duy nhất là kỳ vọng lạm phát cuối cùng cũng tăng cao hơn, do nguyên nhân đến từ khủng hoảng năng lượng – trong khi triển vọng tăng trưởng vẫn còn tăm tối.

Nguy cơ suy thoái lạm phát đang lan rộng khắp Eurozone – Kỳ vọng lạm phát tăng nhanh do khủng hoảng năng lượng nhưng tăng trưởng lại chậm lại

Điều này ngụ ý rằng ECB có thể đẩy lùi việc định giá thị trường, lùi lại kịch bản tăng lãi suất vào năm tới, đó có thể là một đòn nhẹ đối với đồng Euro. Gần đây, chủ tịch ECB Lagarde đã tái khẳng định lập trường của mình rằng lạm phát là nhất thời, do đó khả năng thay đổi giọng điệu là khá thấp.

Bên cạnh cuôc họp của ECB, còn một lượng lớn dữ liệu sẽ được công bố, đáng chú ý nhất là số liệu GDP sơ bộ cho quý 3 và số liệu lạm phát cho tháng 10, đều được công bố vào thứ Sáu.

GDP của Mỹ gây thất vọng?

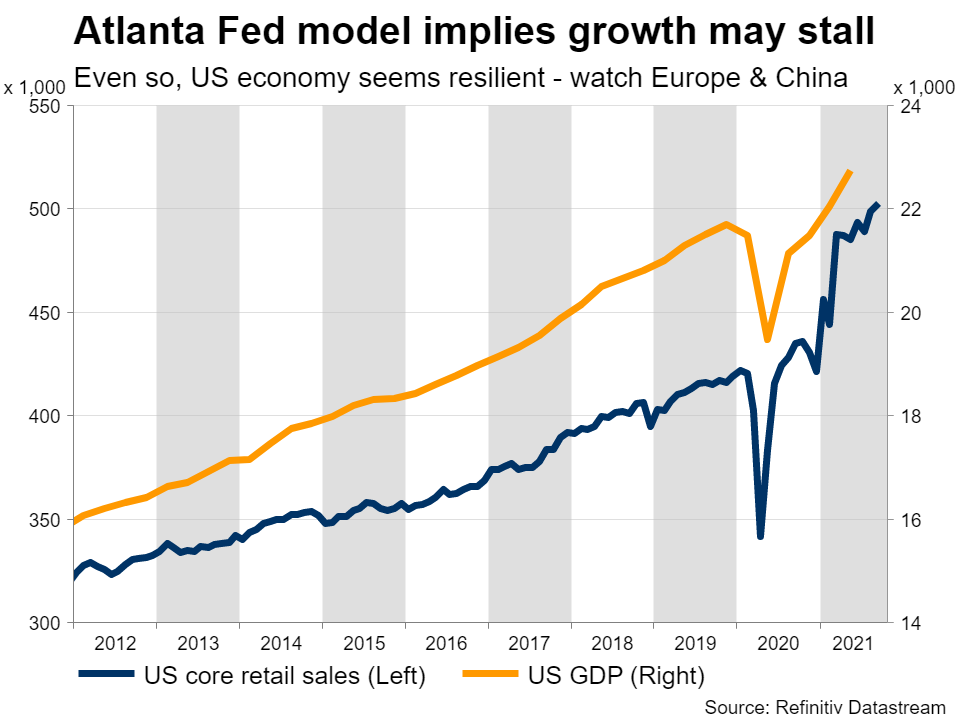

Tại Mỹ, ước tính đầu tiên về GDP của quý thứ ba sẽ được công bố vào thứ Năm. Tồn tại sự khác biệt rõ ràng giữa các dự báo thị trường và các mô hình của Fed về vấn đề này. Trong khi các nhà kinh tế đồng thuận với mức dự báo tăng trưởng hàng năm là 3,2%, thì ước tính từ mô hình GDPNow của Fed Atlanta chỉ ở mức 0,5%.

Yếu tố hài hước ở đây là, ở đầu quý ước tính của GDPNow ở mức trên 6% nhưng con số này đã giảm dần do dữ liệu kinh tế tiếp tục gây thất vọng. Điều này cho thấy sẽ có rủi ro suy giảm xung quanh số liệu GDP sắp tới.

Mô hình Atlanta Fed cho thấy nền kinh tế chững lại – Tuy vậy, nền kinh tế Mỹ vẫn kiên cường hơn hẳn so với châu Âu và Trung Quốc

Điều đó có thể gây áp lực lên đồng USD, nhưng bất kỳ sự suy yếu nào đều chỉ có khả năng tồn tại trong ngắn hạn. Mỹ hiện tại là nền kinh tế kiên cường nhất trong số các nền kinh tế lớn nhờ độc lập về năng lượng cộng với việc Quốc hội sẵn sàng mở hầu bao rộng rãi hơn để thúc đẩy tăng trưởng. Trái lại, tình trạng thiếu hụt năng lượng có thể sẽ gây ảnh hưởng nặng nề hơn đến châu Âu và Trung Quốc, nếu không có bất kỳ khoản chi tiêu ấn tượng nào từ chính phủ.

Bên cạnh báo cáo GDP, báo cáo về các đơn đặt hàng lâu bền (durable goods orders) sẽ được tung ra thị trường vào thứ Tư, tiếp đó một loạt các bản phát hành bao gồm: thu nhập cá nhân và thống kê chi tiêu cùng với chỉ số lạm phát ưa thích của Fed – tất cả đều cho tháng Chín sẽ được công bố vào thứ Sáu.

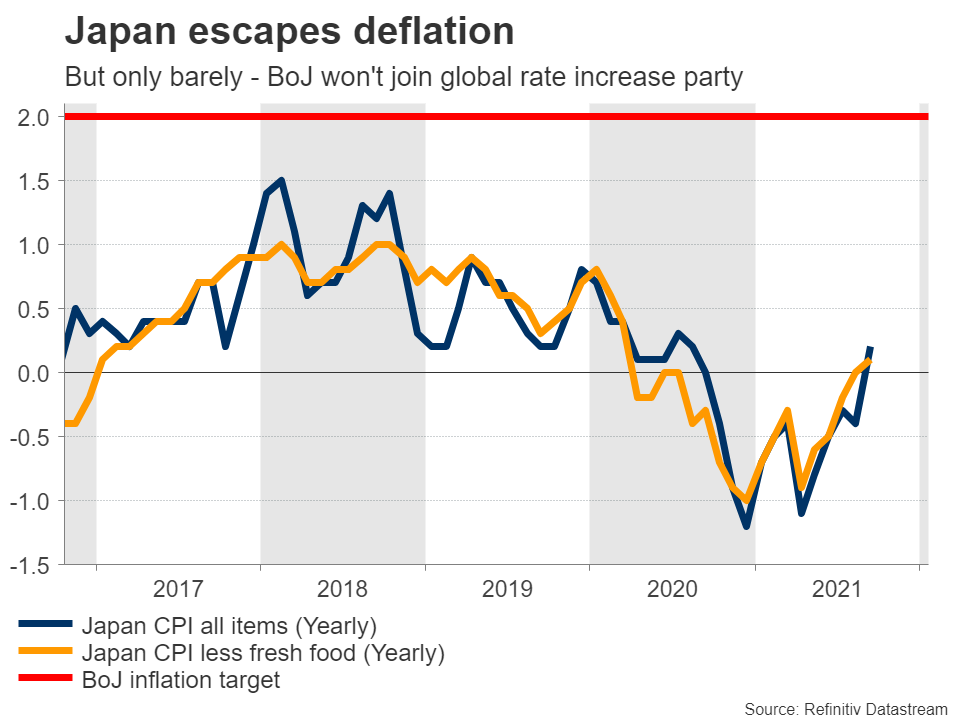

Cuộc họp BoJ – không có gì khởi sắc đối với đồng JYP

Tại xứ sở mặt trời mọc, Ngân hàng Trung ương BoJ sẽ kết thúc cuộc họp của mình vào đầu ngày thứ Năm. Không có nhiều mong đợi. Nền kinh tế Nhật Bản gần như không thể thoát khỏi tình trạng giảm phát ngay cả khi siêu tân tinh lạm phát đang diễn ra ở phần còn lại của thế giới. Điều này cho thất nhu cầu là khá mong manh và BoJ sẽ không sớm gia nhập vào xu hướng tăng lãi suất như các Ngân hàng Trung ướng khác trên thế giới.

Nhật Bản đang vật lộn để thoát khỏi tình trạng giảm phát – Dù vậy BoJ sẽ đứng ngoài cuộc với xu hướng tăng lãi suất toàn cầu

Chính vì không có kỳ vọng nào về bất kỳ thay đổi chính sách thực sự nào, đồng Yên không còn phản ứng với các quyết định của BoJ hay việc công bố các dữ liệu kinh tế. Thay vào đó, tiền tệ được điều khiển gần như hoàn toàn bởi cách di chuyển của lợi tức nước ngoài. Khi lợi suất toàn cầu tăng cao hơn do nhà đầu tư định giá lạm phát cao hơn, lợi suất của Nhật Bản đứng ngoài cuộc vì BoJ giữ mức trần đối với lợi suất trái phiếu chính phủ, do đó chênh lệch tỷ giá sẽ tăng lên gây bất lợi cho đồng yên.

Đó chính xác là những yếu tố đã làm tê liệt hệ thống tiền tệ Nhật Bản gần đây. Chừng nào thị trường còn giao dịch với nỗi lo lạm phát và ngân hàng trung ương nước ngoài tăng lãi suất, đồng yên có thể sẽ tiếp tục bị ảnh hưởng.

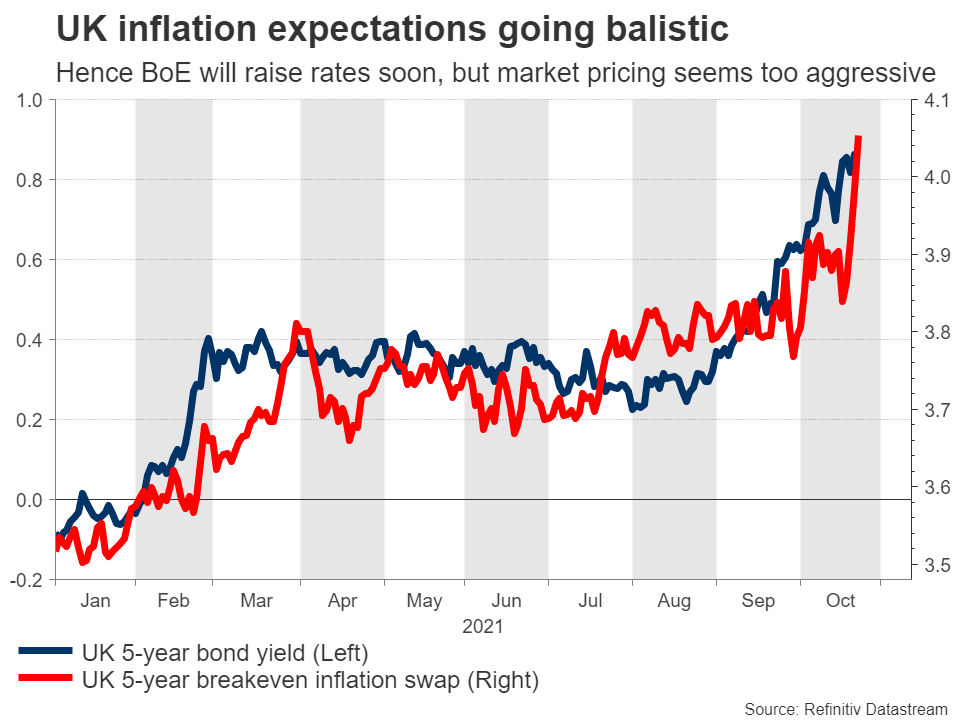

Ngân sách Anh và lạm phát tại Úc

Tại Vương quốc Anh, bộ trưởng tài chính Rishi Sunak sẽ đệ trình số liệu ngân sách mới nhất vào thứ Tư. Có vẻ như chi tiêu chính phủ sẽ co hẹp hơn nữa để hạn chế mức nợ khi nền kinh tế đang “khỏe mạnh” hơn. Cũng có lo ngại rằng việc chi tiêu mạnh tay sẽ làm gia tăng lạm phát và khiến Ngân hàng Trung ương Anh tăng lãi suất nhanh hơn, làm trầm trọng thêm gánh nặng nợ nần.

Kỳ vọng lạm phát tại Anh quốc tăng vọt – BoE sẽ sớm tăng lãi suất, nhưng định giá thị trường có vẻ quá mạnh mẽ

Đối với đồng bảng Anh – GBP, triển vọng có vẻ không còn sáng sủa nữa. BoE sẽ sớm tăng lãi suất trong bối cảnh nền kinh tế đang tăng trưởng chậm lại, để chống lại kỳ vọng lạm phát gia tăng. Điều đó có nguy cơ “bóp nghẹt” sự phục hồi của đồng GBP và cuối cùng có thể là sai lầm trong chính sách. Thật vậy, việc định giá thị trường đã trở nên siêu khốc liệt. Lần tăng lãi suất đầu tiên được tính vào tháng 12 năm nay, và 3 đợt tăng lãi suất khác sẽ được lần lượt thực hiện vào năm sau. Có rất nhiều lý do để thất vọng, vì nền kinh tế Vương quốc Anh không thực sự dốc toàn lực để phục hồi.

Cuối cùng, tại Úc, số liệu thống kê lạm phát cho quý 3 sẽ được công bố vào thứ Tư. Các thị trường đang “chơi trò mạo hiểm” với Ngân hàng dự Trứ Úc (RBA), khi định giá lần tăng tỷ giá đầu tiên vào tháng 8 năm 2022 trong khi chính ngân hàng trung ương khẳng định điều đó sẽ không xảy ra trước năm 2024. Do đó, RBA dường như cũng được định giá quá mạnh, đặc biệt là khi Trung Quốc đang phải đối mặt với suy thoái kinh tế và lao đao vì giá quặng sắt.

VnRebates Tổng hợp

Theo Actionforex