Dữ liệu mở màn sẽ là báo cáo việc làm của Úc và Anh, tiếp theo chỉ số CPI của Anh, Canada và Nhật Bản sẽ được công bố. Doanh số bán lẻ của Anh, Mỹ và Trung Quốc sẽ tiếp tục là những dữ liệu nổi bật được giới trader đặc biệt quan trong trong khi ở Nhật ước tính GDP quý 1 sẽ đóng vai trò quan trọng.

#Phân_tích_phục_vụ_NGHỀ_Trading

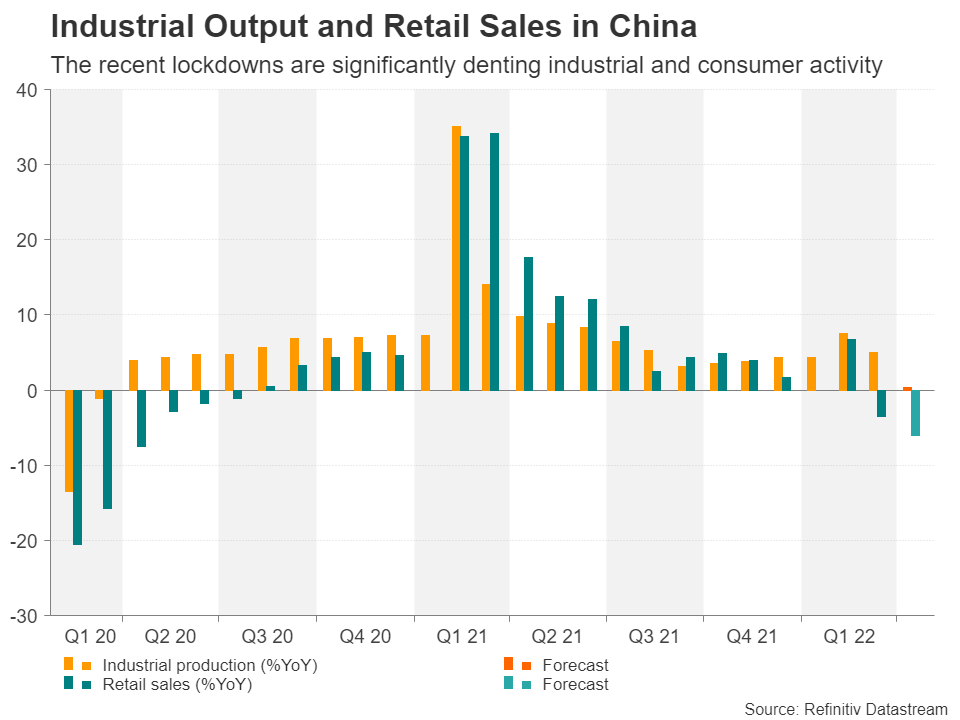

Lo ngại về suy thoái kinh tế ở Trung Quốc có thể sẽ gia tăng

Làn sóng dữ liệu hàng tháng của Trung Quốc sẽ mở màn tuần này và có thể chúng sẽ nhận được sự quan tâm hơn bình thường bởi những biện pháp chống dịch “cực đoan” như việc phong tỏa Thượng Hải – thành phố lớn nhất đất nước tỷ dân này từ tháng 3 đến giờ vẫn chưa được dỡ bỏ.

Hơn nữa, tình trạng phong tỏa hiện đã lan sang Bắc Kinh và chính phủ Trung Quốc dường như chưa sẵn sàng từ bỏ chính sách zero-Covid mà nhiều người cho là không bền vững.

Với triển vọng tăng trưởng vô cùng mờ nhạt, giới đầu tư ngày càng lo ngại rằng sự suy giảm mạnh của nền kinh tế Trung Quốc sẽ kéo theo sự suy giảm ở phần còn lại của thế giới, nơi lãi suất đang gia tăng và áp lực chi phí sinh hoạt cao đang đè nặng lên người tiêu dùng. Theo dự báo, dữ liệu được phát hành vào tuần này sẽ chỉ làm tăng thêm sự ảm đạm.

Tăng trưởng sản lượng công nghiệp dự kiến sẽ gần như trì trệ trong tháng 4, giảm xuống chỉ còn 0.4% (y/y) từ con số 5.0 % (y/y) của tháng 3. Đáng lo ngại hơn, chi tiêu tiêu dùng tháng 4 có thể sụt giảm mạnh do doanh số bán lẻ dự kiến giảm 6.1% so với cùng kỳ năm ngoái. Điểm sáng duy nhất là đầu tư tài sản cố định, dự kiến sẽ tăng ở mức tương đối lành mạnh là 7.0% (y/y) từ tháng 1 đến tháng 4.

Dữ liệu Sản lượng Công nghiệp và Doanh số Bán lẻ của Trung Quốc

Tuy nhiên, về mặt tích cực, một bộ dữ liệu xấu có thể khiến Ngân hàng Nhân dân Trung Quốc (PBoC) hạ lãi suất cho vay cơ bản (LPR) trong cuộc họp vào thứ Sáu này. Lần gần nhất mà PBoC hạ lãi suất cho vay cơ bản kỳ hạn 1-5 năm là vào tháng 1, và nhìn chung NHTW này muốn thúc đẩy cho vay thông qua việc sử dụng kết hợp các công cụ khác, do đó việc sớm thực hiện một đợt hạ lãi suất nữa rất khó có thể xảy ra.

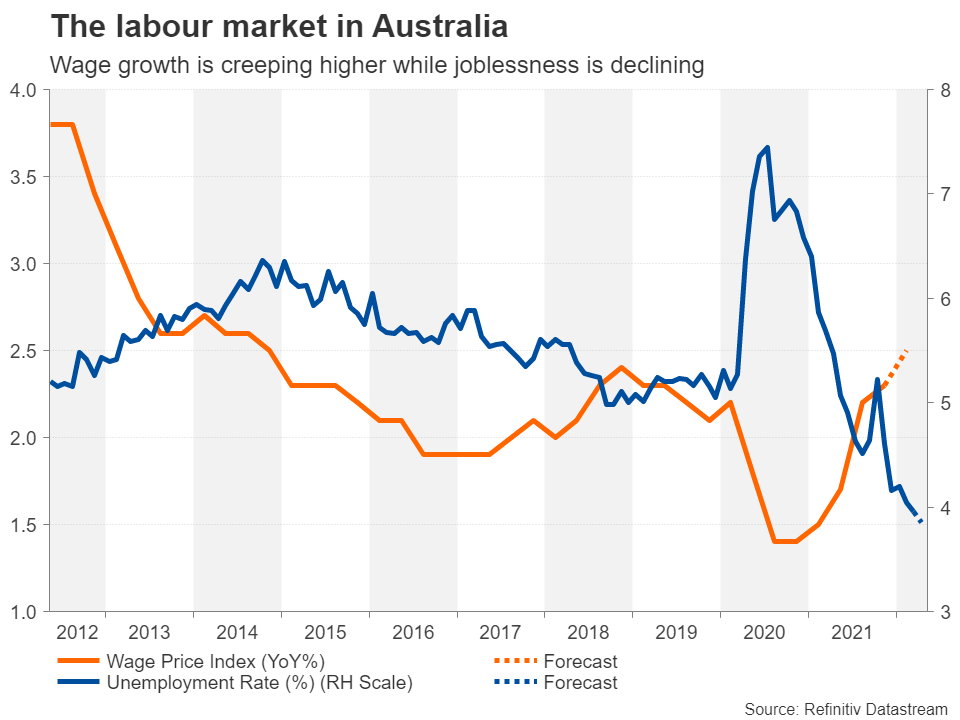

Các cuộc bầu cử và số liệu việc làm sẽ dữ liệu quan trọng đối với đồng AUD

Những nghi ngại xung quanh sự suy thoái của Trung Quốc đã ảnh hưởng đến đồng AUD bởi nền kinh tế Trung Quốc yếu hơn sẽ là tin xấu đối với các nhà xuất khẩu tài nguyên của Úc. Tuy nhiên, dữ liệu trong nước có thể hỗ trợ nhiều hơn cho đồng tiền này.

Báo cáo việc làm cho tháng 4 của Úc được công bố vào thứ Năm và trước đó một ngày, chỉ số giá tiền lương (wage price index) trong quý đầu tiên sẽ được xem xét kỹ lưỡng để tìm ra bất kỳ dấu hiệu nào cho thấy thị trường việc làm thắt chặt đang đẩy chi phí lao động lên cao.

Thị trường việc làm ở Úc

Tuần trước, Ngân hàng Dự trữ Úc (RBA) đã khiến nhiều người ngạc nhiên khi nâng lãi suất tiền mặt thêm 25 bps thay vì 15 bps, do đó, dữ liệu việc làm mạnh mẽ có thể củng cố suy đoán về một đợt tăng lãi suất táo bạo khác trong cuộc họp tiếp theo vào tháng 6 tới. Nhưng trước đó, cuộc bầu cử liên bang diễn ra vào ngày 21/5 sẽ là một sự kiện được giới trader để mắt đến.

Trong các cuộc thăm dò gần đây, Đảng Lao động đối lập đang giữ vị trí dẫn đầu và nới rộng khoảng cách với liên minh bảo thủ Tự do – Quốc gia cầm quyền. Đảng Lao động cho biết họ sẽ không bãi bỏ giai đoạn cuối cùng trong quá trình cắt giảm thuế của chính phủ liên minh nhắm vào những người giàu có và sẽ có hiệu lực vào năm 2024, trong khi lạm phát tăng cao đang gây áp lực thu nhập khả dụng có thể làm tổn hại đến danh tiếng của Thủ tướng đương nhiệm Scott Morrison.

Tuy nhiên, với việc không có nhiều sự khác biệt giữa hai đảng về các chính sách kinh tế, khoảng cách gia tăng trong các cuộc thăm dò có thể không phải là một điều gì tồi tệ vì ít nhất nó sẽ ngăn chặn tình trạng “Quốc hội treo” (Hung Parliament) – đây có lẽ là kết quả tồi tệ nhất đối với đồng aussie.

Bên kia Biển Tasman, đồng đô la New Zealand (NZD) chủ yếu sẽ chịu tác động từ tình trạng rủi ro toàn cầu nói chung, mặc dù ngân sách năm 2022 được thiết lập sẽ được công bố vào thứ Năm cũng có thể thúc đẩy một số phản ứng đối với đồng kiwi bởi chính phủ có thể thực hiện các biện pháp nhằm kiểm soát chi tiêu.

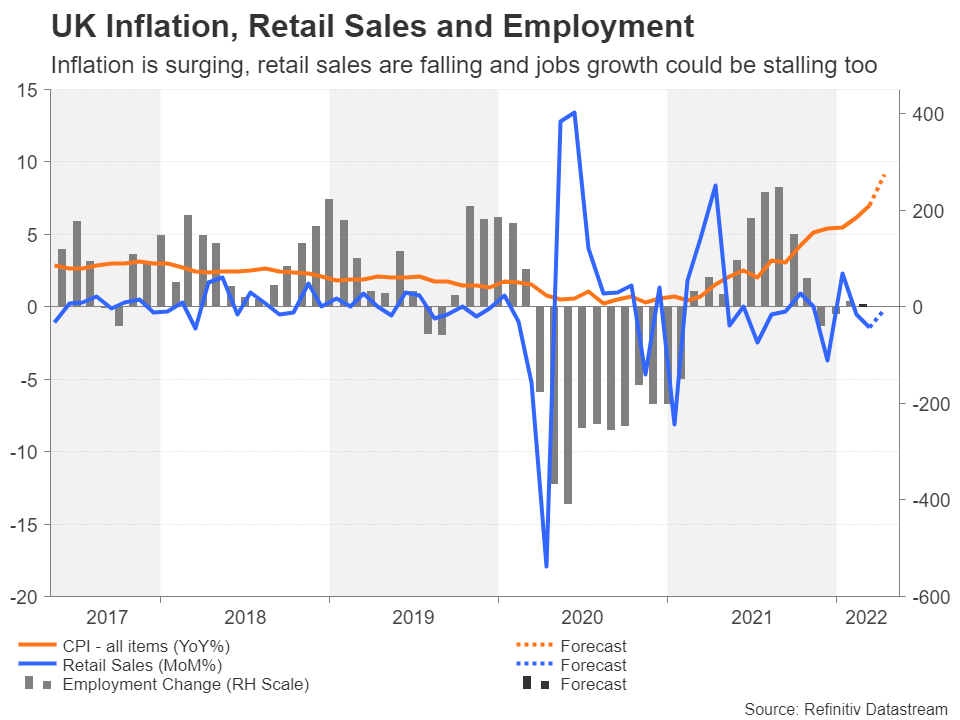

Đồng GBP có thể không tìm được hỗ trợ từ dữ liệu của Vương quốc Anh

Tháng trước, Đồng bảng Anh đã giảm khá mạnh, và tính đến thời điểm hiện tại mức tổn thất so với đồng đô la Mỹ đã là gần 10%. Tình trạng bi quan của đồng tiền này trở nên trầm trọng hơn sau khi dữ liệu GDP cho thấy nền kinh tế Vương quốc Anh suy giảm trong tháng 3, đây có thể là sự khởi đầu của một cuộc suy thoái lớn.

Tuần này, giới đầu tư sẽ có thêm cơ hội để đánh giá sức khỏe của nền kinh tế khi các dữ liệu việc làm, lạm phát và doanh số bán lẻ sẽ lần lượt được công bố vào thứ Ba, thứ Tư và thứ Sáu.

Chỉ số giá tiêu dùng (CPI) tháng tư dự báo sẽ tăng lên 9.1% (y/y) do giá năng lượng cao hơn bắt đầu tác động đến nhiều hộ gia đình, có khả năng gia tăng áp lực lên Ngân hàng Trung ương Anh (BoE) phải mạnh tay hơn nữa để kiềm chế lạm phát đang leo thang.

Trong khi đó, BoE lo lắng về việc thắt chặt quá nhanh trong bối cảnh nền kinh tế đang suy yếu. Báo cáo doanh số bán lẻ tháng 4 sẽ cho thấy mức độ siết chặt đối với người tiêu dùng vì tăng trưởng tiền lương không thể theo kịp tốc độ lạm phát và hiện có những dấu hiệu cho thấy việc tuyển dụng cũng có thể chậm lại.

Dữ liệu lạm phát, doanh số bán lẻ và Việc làm tại Anh quốc

Một vấn đề đau đầu khác đối với đồng GBP là căng thẳng leo thang giữa London và Brussels về Bắc Ireland. Chính phủ Anh không hài lòng về sự thiếu tiến triển trong các cuộc đàm phán nhằm cải thiện giao thức Bắc Ireland và đang đe dọa bỏ kiểm tra biên giới trên Biển Ireland theo yêu cầu của hiệp ước Brexit. Hành động đơn phương của Anh có nguy cơ khiến EU đình chỉ thỏa thuận thương mại Brexit để trả đũa.

Tâm lý rủi ro sẽ thúc đẩy đồng loonie và đồng yên khi CPI tháng 4 được tung ra

Dữ liệu lạm phát tại Canada và Nhật Bản cũng sẽ là tâm điểm trong tuần này. Chỉ số CPI 12 tháng của Canada đạt 6,7% vào tháng 3 và Ngân hàng Trung ương Canada (BoC) là một trong những NHTW đầu tiên tham gia “nhóm 50 bps”.

Một bản phát hành mạnh mẽ khác cho tháng 4 được công bố vào thứ Tư này sẽ củng cố kỳ vọng rằng BoC sẽ tiếp tục tăng thêm 50 bps trong cuộc họp tiếp theo. Mặc dù điều này có thể không tạo ra nhiều động lực cho đồng CAD, vốn đã trở thành nạn nhân của các dòng chảy rủi ro.

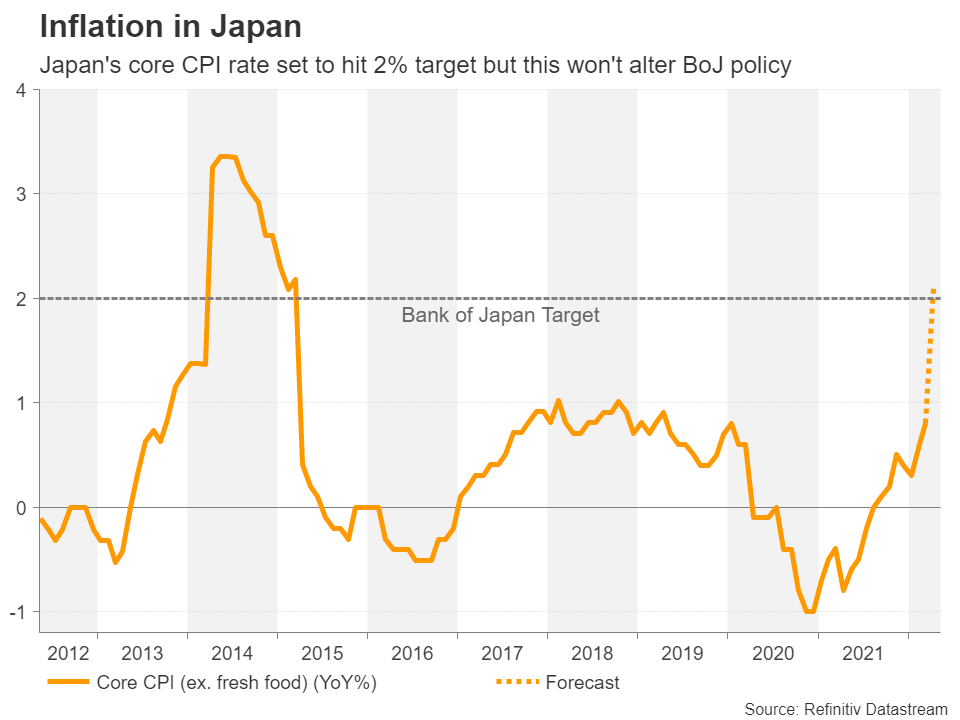

Ngân hàng Trung ương Nhật Bản (BoJ) là một trong số ít NHTW có thể tuyên bố lạm phát vẫn chưa vượt quá lạm phát mục tiêu 2% vốn được chấp nhận rộng rãi trên toàn cầu. Tuy nhiên, điều đó có thể thay đổi vào thứ Sáu này khi CPI lõi trong tháng Tư được dự báo sẽ tăng từ chỉ 0.8% lên 2.1%.

Lạm phát tại Nhật Bản

Trước báo cáo CPI, ước tính GDP cho Quý 1 sẽ được công bố vào thứ Tư. Nền kinh tế Nhật Bản dự kiến sẽ bị thu hẹp trong quý đầu tiên khi hoạt động kinh doanh bị hạn chế do sự bùng phát của biến thể Omicron. Các dữ liệu khác bao gồm giá bán buôn (whole prices) được công báo vào thứ Hai, tiếp theo là số liệu thương mại và đơn đặt hàng máy móc được công bố vào thứ Năm.

Trong tháng 5, đồng JPY đã được hưởng lợi từ nhu cầu trú ẩn an toàn tăng lên khi thị trường toàn cầu trở nên bất ổn do triển vọng tăng trưởng mờ nhạt cộng với lo ngại lạm phát tiếp tục tăng cao hơn những dự đoán hiện tại.

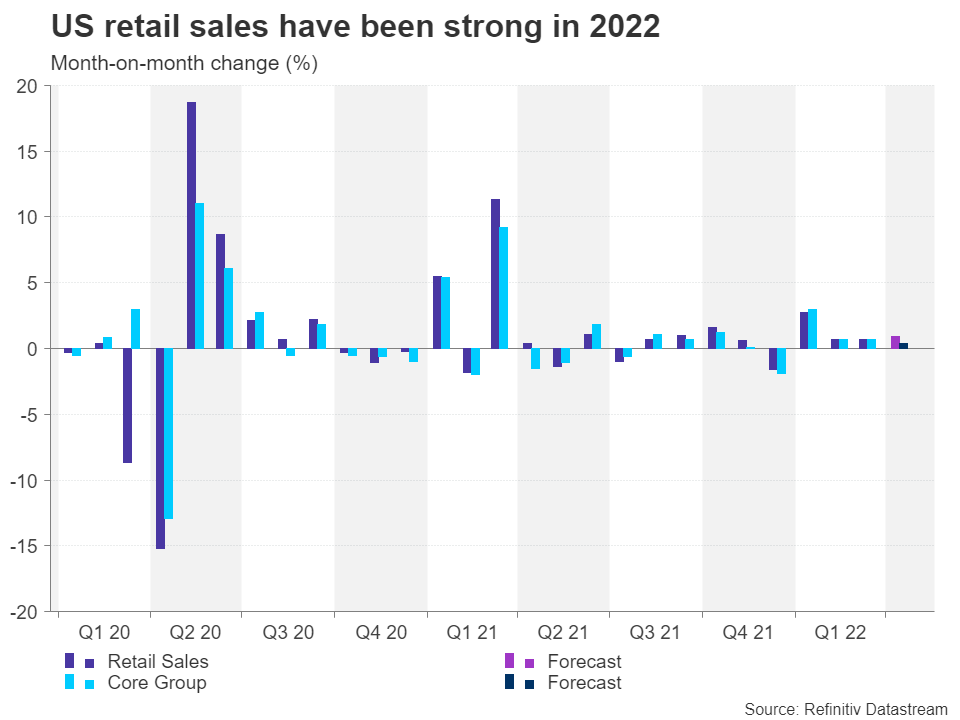

Doanh số bán lẻ của Hoa Kỳ là dữ liệu tâm điểm đối với đồng USD

Cuối cùng ở Hoa Kỳ, dữ liệu nổi bật sẽ là doanh số bán lẻ được công bố vào thứ Ba. Tăng trưởng doanh số bán lẻ tháng 4 được dự báo sẽ tăng nhanh 0.9% (m/m). Dữ liệu sản lượng công nghiệp được công bố vào cùng ngày được kỳ vọng với số liệu mạnh là 0.4% (m/m). Nếu đúng như kỳ vọng, chúng sẽ giúp hạ nhiệt lo ngại về sự suy thoái của nền kinh tế Mỹ và giữ cho Fed duy trì mức tăng lãi suất thêm 50 bps vài lần nữa trong năm nay.

Dữ liệu bán lẻ Hoa Kỳ mạnh mẽ trong năm 2022

Tuy nhiên, giữa những cảnh báo về sự điều chỉnh trên thị trường nhà ở tại Mỹ, việc khởi công và cấp giấy phép xây dựng nhà ở mới nhất (đều được công bố vào thứ Tư) và doanh số bán nhà hiện tại (công bố vào thứ Sáu) cũng sẽ được các nhà đầu tư quan tâm.

Các cuộc khảo sát sản xuất khu vực của Fed cũng sẽ được theo dõi; chỉ số sản xuất Empire State của Fed bang New York sẽ được tung ra trước tiên vào thứ Hai và tiếp theo là chỉ số sản xuất của Philly Fed sẽ được phát hành vào thứ Năm.

Đồng đô la Mỹ có khả năng sẽ tiếp tục được hỗ trợ tăng giá hơn nữa nếu không xuất hiện xu hướng đáng lo ngại nào trong các phong vũ biểu kinh tế của Mỹ sắp được công bố trong vòng 7 ngày tới. Dù có bất kỳ sự bất ngờ nào trong chuỗi dữ liệu sắp công bố hay bất kỳ giai đoạn hoảng loạn mới nào trên thị trường, một đợt giảm giá nhỏ có vẻ là quá hạn đối với đồng bạc xanh sau những đợt tăng mạnh gần đây.

VnRebates – Nơi Trading là NGHỀ