Thị trường phái sinh là một mảnh đất màu mỡ trong thị trường tài chính và đóng một vai trò vô cùng thiết yếu trong hầu hết các ngách của thị trường tài chính. Vậy phái sinh trong crypto có giống với phái sinh ở thị trường truyền thống không? Ở bài viết này, anh em hãy cùng mình tìm hiểu phái sinh phi tập trung (Derivatives Decentralized Exchange) trong thị trường crypto để hiểu rõ hơn về khái niệm, cách phân loại, và tiềm năng thị trường trong tương lai.

1. Định nghĩa phái sinh phi tập trung

1.1 Phái sinh là gì?

Đầu tiên, chúng ta sẽ tìm hiểu đến khái niệm phái sinh trong thị trường crypto trước khi tìm hiểu đến phần phái sinh phi tập trung để anh em dễ tiếp cận trong quá trình tìm kiếm thông tin về thị trường. Vậy phái sinh là gì?

Giao dịch phái sinh là một hợp đồng tài chính dựa trên suy đoán về giá trị của tài sản cơ sở trong tương lai. Sự khác biệt giữa giá trị hiện tại và tương lai của tài sản là những yếu tố mang đến cơ hội thanh khoản (liquidity), khả năng phòng hộ (hedging) và chênh lệch giá cho thị trường, đồng nghĩa với việc, anh em sẽ vừa có cơ hội thu được khoản lợi nhuận hấp dẫn lẫn rủi ro tổn thất tài sản tiềm tàng.

Ví dụ: Cặp BNB/USDT hiện đang có giá 500 USDT

Anh A muốn giao dịch cặp BNB/USDT với dự đoán giá BNB sẽ giảm và với tài dự đoán thiên bẩm của mình, anh A nhanh trí dùng công cụ phái sinh để có thể “short” cặp tỉ giá này với giá dự đoán là 450 USDT. Trong trường hợp giá giảm về 450 USDT, anh A đã có lợi nhuận bằng việc dự đoán giá của cặp tỉ giá BNB/USDT thay vì anh A phải đợi giá về vùng 450 để mua token BNB và đợi giá lên để bán ở vùng giá cao hơn. Nhờ vậy, anh A đã có thể chủ động được việc bảo vệ tài khoản của mình khỏi biến động giá của thị trường.

Với sự phát triển của tài chính phi tập trung (Decentralized Finance), các công cụ phái sinh phi tập trung đã tạo cơ hội cho anh em có đất để dụng võ, anh em không còn phải phụ thuộc vào sự thâu tóm giá các sàn tập trung (Centralized Exchange) như Binance Futures.

1.1 Chúng ta sẽ tìm hiểu đến phái sinh phi tập trung?

Về cơ bản, mục đích của công cụ phái sinh đều được giữ nguyên từ nền tảng Cefi sang Defi, đó là nhằm bảo vệ tài sản của anh em khỏi biến động giá của thị trường và đạt được lợi nhuận theo mong muốn bằng cách dự đoán giá trong tương lai của các đồng coin mà không cần phải sở hữu nó.

Các công cụ phái sinh phi tập trung giúp anh em có thể linh hoạt chuyển đổi đa dạng tài sản trên nhiều nền tảng khác nhau thông qua các hợp đồng thông minh (smart contracts) mà không cần phải cấp quyền cho ai cả (permissionless). Nhờ vậy mà anh em có thể sử dụng một cách dễ dàng và liền mạch. So với các nền tảng phái sinh tập trung, phái sinh tập trung vẫn giữ nguyên các loại phái sinh chính như: Hợp đồng tương lai/kỳ hạn, quyền chọn và hoán đổi.

- Hợp đồng tương lai/kỳ hạn (Futures/Forward): Là một hợp đồng giữa bên bán và mua về việc giao dịch một loại tài sản cơ sở vào một thời điểm trong tương lai cùng mức giá được xác định từ trước. Hợp đồng tương lai và hợp đồng kỳ hạn là hai loại hợp đồng tương tự nhau, chỉ có sự khác biệt nhỏ về tính linh hoạt trong việc tuỳ chỉnh hợp đồng theo nhu cầu của trader.

- Quyền chọn (Options): Quyền chọn là công cụ tài chính chỉ cho phép anh em mua hoặc bán tài sản cơ sở với một mức giá nhất định, trước hoặc vào một ngày cụ thể. Một số dự án làm về giao dịch quyền chọn là Opyn, LIEN, và Lyra

- Hoán đổi (Perpetual Swap): tương tự với hợp đồng tương lai, điểm khác biệt duy nhất giữa hai hợp đồng này là hợp đồng hoán đổi không có ngày hết hạn hợp đồng. Việc này giúp hạn chế được nhu cầu mở liên tục các lệnh long-short. Vì không có ngày hết hạn trong các hợp đồng hoán đổi nên các sàn giao dịch có một hệ thống neo giá khác được gọi là cơ chế funding rate. Cơ chế này giúp cân bằng các lệnh long và short trong hợp đồng hoá đổi bằng việc cho phép anh em được thưởng hoặc bị phạt phí funding rate dựa trên tỉ lệ giữa nhu cầu mở lệnh long/short hợp đồng hoán đổi. Anh em có thể liên tưởng funding rate là phần phí được hoàn trả (rebate/cashback) khi quẹt thẻ do ngân hàng/tổ chức ra chính sách kích cầu cho người dùng, hoặc phần phí giao dịch khi quẹt thẻ nếu không được hưởng các chính sách ưu đãi từ ngân hàng. Một số dự án nổi bật trong mảng này là DyDx, Perpetual Protocol, và MCDEX.

Lưu ý: Mặc dù hiện tại các sàn tập trung như Binance có sản phẩm phái sinh là Binance Futures nhưng thực chất các hợp đồng Futures trên Binance là Perpetual Swap

2. Phân loại theo cơ chế hoạt động trong phái sinh phi tập trung

Hiện tại các sản phẩm phái sinh phi tập trung được chia theo cơ chế hoạt động, có hai cơ chế phổ biến là AMM và Order-book.

Order-book: đây là cơ chế quen thuộc đối với anh em nào đã sử dụng các công cụ phái sinh trên sàn tập trung như Binance, Okex. Order book là một hệ thống dữ liệu liệt kê danh sách tất cả sellers và buyers cũng như mức giá mua vào bán ra của các sellers/buyers này. Cơ chế này cho phép giao dịch chỉ khớp lệnh khi mức giá bán thấp nhất khớp với mức giá mua cao nhất. Ví dụ: Anh em giao muốn bán ETH ở mức giá 1 ETH = 400 DAI, thì anh em phải chờ có sức mua đến từ người có nhu cầu mua 1 ETH ở giá 400 DAI để hệ thống có thể khớp lệnh cho giao dịch mua bán này.

Vì vậy ưu điểm của cơ chế này là giúp anh em chủ động được thời điểm và mức giá ra vào lệnh bằng cách đặt trước mức giá mong muốn và đợi lệnh được khớp trên order book. Ngoài ra, dựa vào sổ lệnh được hiển thị, anh em cũng có thể nhận biết được một số dấu hiệu về price action nhờ vào khối lượng giao dịch để có thể có những hành động kịp thời trong giao dịch. Tuy nhiên, cơ chế này cần phải có một lượng thanh khoản tương đối để giao dịch được khớp lệnh hoàn toàn.

AMM: là cơ chế cung cấp thanh khoản tự động, cơ chế này sở hữu giao thức trao đổi dựa trên các công thức toán học để định giá tài sản chứ không phải một sổ lệnh như giao dịch trên các sàn tập trung. Thay vì việc trade giữa sellers-buyers như ở cơ chế order-book thì anh em sẽ trade trong một hồ chứa token mà anh em muốn trade – gọi là liquidity pool (hồ thanh khoản).

Cơ chế này hoạt động nhờ vào 2 nhân tố quan trọng nhất là hồ thanh khoản (liquidity pool) và nhà cung cấp thanh khoản (liquidity providers). Hồ thanh khoản cung cấp token cho người dùng, và nhà cung cấp thanh khoản là người cung cấp các cặp token trong liquidity pool để nhận lại phần thưởng từ phí giao dịch của các traders giao dịch cặp token có trong liquidity pool.

Việc định giá token có trong hồ thanh khoản dựa trên công thức toán học x*y=k. Trong đó, x là số lượng token A, y là số lượng token B, k là hằng số. Hằng số k biểu thị một giá trị về độ cân bằng số lượng tokens có trong liquidity pool, điều này quyết định giá của token trong pool này. Công thức này giải thích cho việc giá token A tăng thì giá token B sẽ giảm để giữ nguyên giá trị cho hằng số k.

Ví dụ: Tại thời điểm ban đầu k=50000, 100 token A và 500 token B thì giá token A=5 token B. Trường hợp không có add thêm thanh khoản thì k giữ nguyên và khi số lượng token A tăng lên 200 thì số lượng token B giảm còn 250. Lúc này token A = 1.25 token B, tức là giá token A đã giảm 75% so với token B

Anh em đã có thể thấy được ưu điểm của AMM so với Order-book qua yếu tố thanh khoản. Nhưng số lượng token trong thị trường liên tục thay đổi dẫn đến sự chênh lệch liên tục về số lượng của 1 cặp token để duy trì hệ số k, nên khi giao dịch với khối lượng lớn, anh em sẽ gặp vấn đề liên quan đến độ trượt giá (slippage). Ngoài ra, các liquidity providers cũng chịu một phần tổn thất tạm thời (Impermanent Loss) khi tham gia cung cấp thanh khoản cho các cặp tỉ giá này. Hơn nữa, lượng thanh khoản trong AMM thường được cung cấp theo tỉ lệ 1:1, nên khi giao dịch đòn bẩy, các hợp đồng mở ra cũng sẽ bị giới hạn vì thanh khoản trong pool không đủ lớn

Ngoài ra, Perptual Protocol từng sử dụng một cơ chế nâng cấp của AMM đó là vAMM, nhưng vì một số lí do liên quan đến phần công nghệ, dự án này sử dụng lại cơ chế AMM với một số thay đổi trong thuật toán và không còn dùng vAMM nữa. Anh em có thể tham khảo qua cơ chế vAMM dưới đây:

vAMM: là cơ chế cung cấp thanh khoản ảo, cho phép anh em có thể giao dịch hoàn toàn trên blockchain. Cơ chế vAMM chỉ được sử dụng cho việc giao dịch đòn bẩy. Mỗi giao dịch đòn bẩy được mở ra, vAMM sẽ tính điểm vào, điểm ra theo công thức x*y=k giống như AMM nhưng không có tài sản thực ở trong pool (k). Thay vào đó, tài sản thực được trữ trong các hợp đồng thông minh quản lí các loại tài sản thế chấp từ vAMM. Ví dụ về cách hoạt động của vAMM cho anh em dễ hiểu:

- Trước khi vAMM được tạo trên blockchain, hệ số k “ảo” sẽ được quy định để trữ trong vAMM trước. Giả sử giá ETH được giao dịch ở giá 400 DAI, thì số lượng ban đầu của ETH và DAI trong vAMM được quy định dao động với tỉ lệ từ 1-400. Trong trường hợp mức ban đầu được cho phép có tới 100 vETH và 40000 vDAI có trong vAMM thì hệ số k sẽ là 100*40000=4 000 000 (chữ v ở đây là “virtual”, tức là ảo)

- Ví dụ anh em muốn long ETH bằng đòn bẩy x10 với tài sản thế chấp là 100 DAI và 1 ETH = 400 DAI. Có nghĩa là trong vAMM, anh em sẽ được 1000 vDAI (đòn bẩy x10) và anh em sẽ có 2.4390244 vETH tương ứng với 1000 vDAI.

1000 vDAI khi anh em bỏ vào vAMM sẽ có tổng là 41000 vDAI, suy ra vETH có trong pool lúc này sẽ bằng 4 000 000/ 41000=97.5609756 vETH

Dưới đây là bảng so sánh ưu/ nhược điểm giữa các cơ chế AMM, và Order-book.

| Cơ Chế | Ưu Điểm | Nhược Điểm | Dự Án |

| AMM | 1. Khả năng thanh khoản lớn

2. Giảm độ trượt giá của cơ chế order-book với các đồng có thanh khoản kém. |

1. Độ trượt giá cao nếu đi lệnh có khối lượng lớn hơn so với lượng thanh khoản có trong pool

2. Rủi ro tổn thất tạm thời cho người cung cấp thanh khoản (liquidity providers) |

MCDEX, Deri Protocol, Perpetual Protocol, Synthetix, Futureswap |

| Order-book | 1. Có thể được sử dụng như là một chỉ báo để xác định mức độ cảm tính của thị trường (market sentiment indicator).

2. Xác định được chính giá điểm vào, điểm ra của lệnh mà không cần phải canh chart -> trải nghiệm người dùng tốt hơn. |

1. Cần lượng thanh khoản lớn hơn so với AMM

2. Khó tiếp cận đối với người mới vào thị trường |

Dydx, Mango Markets |

3. Các đối thủ trong thị trường phái sinh phi tập trung

Các dự án nổi trội trong mảng phái sinh phi tập trung được chia trong bảng sau.

| Category | dYdX | Perpetual Protocol | MCDEX | Futureswap |

| Dex type | Orderbook | AMM | AMM | AMM |

| Base Layer | ETH/Starkware’s Validium zk Rollup | xDAI | BSC, Arbitrum | ETH |

| Pricing(if not orderbook) | – | Concentrated | Concentrated Liquidity | Concentrated Liquidity |

| Market Deployment | Governance | Governance | Permissionless | Governance |

| Leverage | 10x | 10x | 15x | 26x |

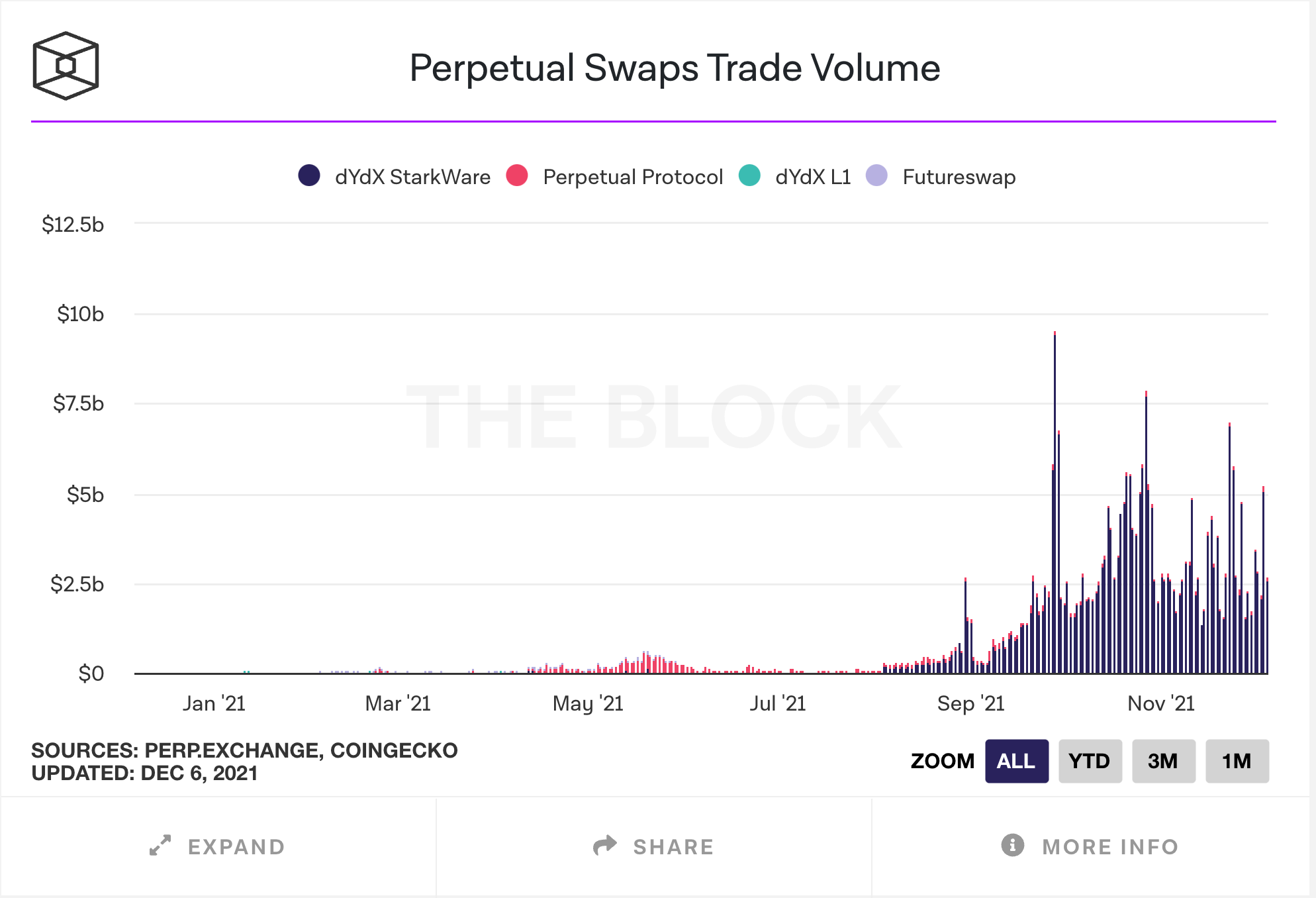

Hiện tại dYdx, Perpetual Protocol, và MCDEX là ba đối thủ cạnh tranh mạnh nhất trong thị trường. Trong đó, dYdX đã từng lập kỷ lục với khối lượng giao dịch lớn hơn sàn tập trung Coinbase của Mỹ.

Khối lượng giao dịch trên các sàn phái sinh phi tập trung đang bắt đầu tăng nhanh với sự góp mặt của Perpetual Protocol từ khoảng 4-5/2021 và Dydx từ đầu tháng 8/2021 đến nay

4. Tiềm năng phát triển của thị trường phái sinh phi tập trung

Nhờ các ứng dụng không thể thiếu của các công cụ phái sinh, thị trường phái sinh là phần không thể thiếu trong bất kỳ lĩnh vực tài chính nào. Do vậy, với sự phát triển bùng nổ của tài chính phi tập trung trong thời gian gần đây, mình tin anh em cũng sẽ thấy phái sinh phi tập trung sẽ trở thành một mảnh ghép lớn trong bất kì hệ sinh thái nào trong Defi.

Các sàn phái sinh ở các thị trường truyền thống trên thế giới đang có số lượng hợp đồng cực kì lớn, chứng tỏ nhu cầu về sàn giao dịch phái sinh cho thị trường crypto là không nhỏ.

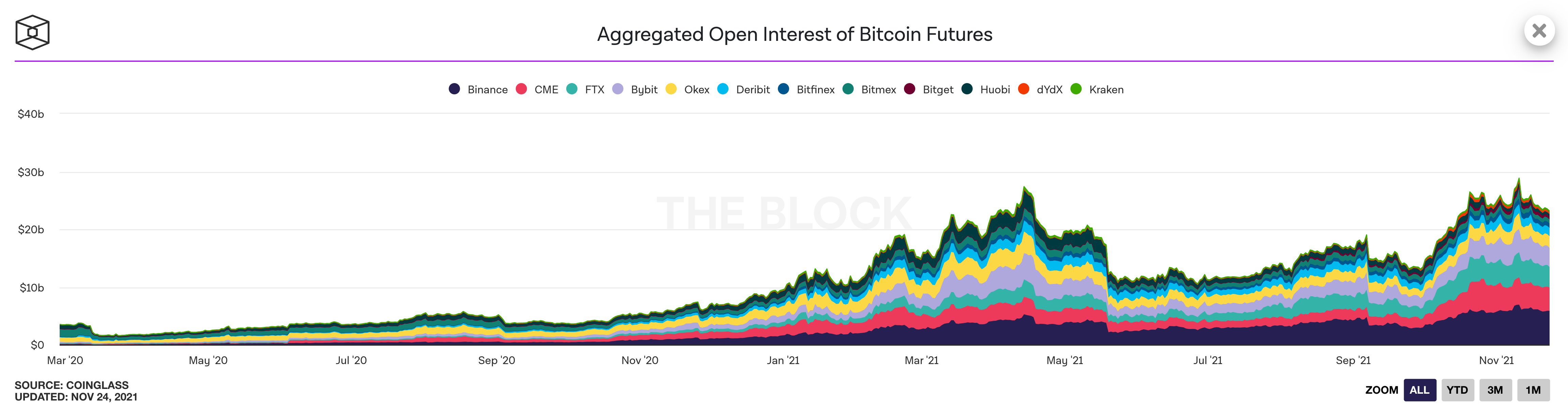

Nhìn vào khối lượng giao dịch hợp đồng tương lai Bitcoin, anh em cũng đã thấy khối lượng giao dịch đã vượt 2000 tỉ đô trong đợt tháng 5/2021. Khối lượng giao dịch này không có thay đổi nhiều sau khi đạt ATH, dao động từ 1500 tỉ đô đến 2000 tỉ đô. Con số này cho thấy nhu cầu mở các hợp đồng phái sinh trong thị trường crypto ngày càng nhiều và dư địa trong thị trường còn khá lớn so với thị trường truyền thống.

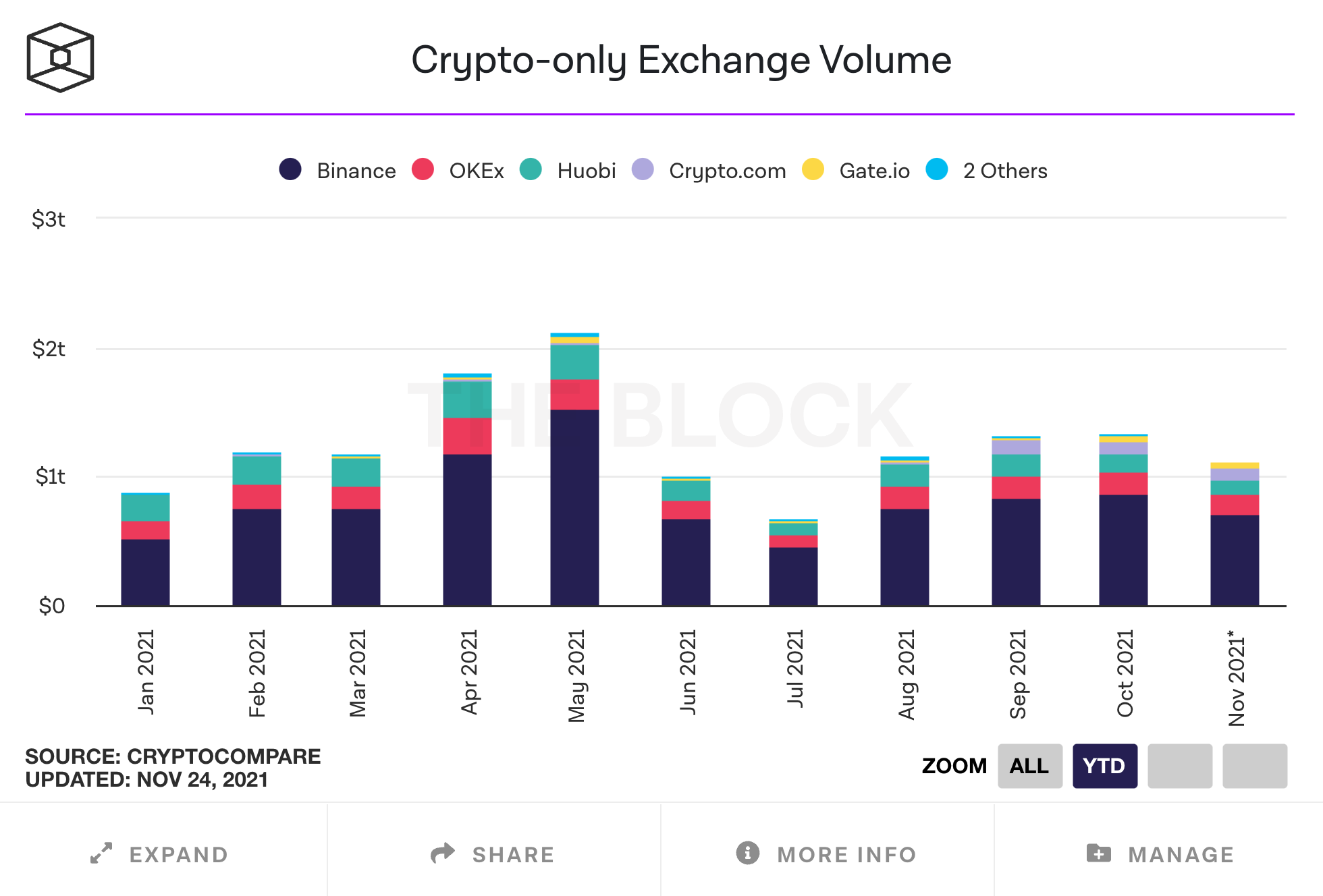

Trong khi đó, khối lượng giao dịch hợp đồng phái sinh trên các sàn phi tập trung chỉ bằng con số lẻ so với khối lượng giao dịch hợp đồng phái sinh trên sàn tập trung. Nhưng khối lượng giao dịch các hợp đồng phái sinh trên các sàn phi tập trung đang bùng nổ từ cuối tháng 9/2021 đến nay, điều này mở ra cơ hội phát triển cho mảng này trong thời gian tới.

Hiện tại tổng khối lượng giao dịch phái sinh trên Binance đã đạt mức 56 tỉ đô, ngoài ra, các sàn giao dịch tập trung khác cũng đang có khối lượng giao dịch phái sinh áp đảo sàn dYdX. Nhưng gần đây, do một số lí do về mặt pháp lý, các sàn giao dịch tập trung đã bị cấm ở một số nơi như Trung Quốc, Mỹ, Singapore. Điều này tạo điều kiện cho các traders chuyển mình sang Defi để có thể tiếp cận được sự tiện dụng và chuyển đổi linh hoạt giữa các nền tảng phát triển phái sinh phi tập trung khác nhau mà không cần phải KYC như trước nữa.

Các hợp đồng mở (open interest) cho giao dịch hợp đồng tương lai BTC cũng đang tăng từ đầu quý 2/2020 đến nay. Bằng việc so sánh vốn hoá và khối lượng giao dịch trên thị trường tài chính truyền thống, anh em đã có góc nhìn rõ hơn về tiềm năng phát triển của phái sinh phi tập trung trong crypto. Từ đó, anh em có thể dự phóng được sự phát triển của các dự án làm về mảng này trong thời gian tới thông qua bài viết này. Bài tới, mình sẽ cùng anh em điểm qua các dự án nổi bật trong mảng này, anh em hãy đón chờ trong các bài viết sắp tới nhé!