Trong năm 2021, sự lạc quan về triển vọng phục hồi kinh tế toàn cầu đã gây áp lực buộc vàng phải từ bỏ mức đỉnh lịch sử của năm 2020 nhưng vẫn cao hơn mức giá trước đại dịch. Năm tới, trong môi trường lãi suất cao hơn, lợi tức trái phiếu tăng và đồng đô la Mỹ mạnh hơn, triển vọng của vàng thỏi có vẻ đáng ngại.

Mặt khác, các hàng hóa tăng trưởng như dầu mỏ và kim loại công nghiệp, những mặt hàng phụ thuộc nhiều vào kết quả kinh tế toàn cầu đã đồng loạt tăng giá trong năm nay. Nếu tình hình dịch bệnh được kiểm soát tốt hơn, nhu cầu được đẩy mạnh có thể sẽ là động lực thúc đẩy hơn nữa các loại hàng hóa có tính chu kỳ này.

Chính sách của Fed có thể tác động bất lợi đến vàng

Một trong những động lực quan trọng nhất đối với giá vàng năm 2022 sẽ là chính sách của Fed, và chủ yếu là tác động của nó đối với đồng đô la Mỹ. Trong bối cảnh thị trường việc làm của Mỹ phục hồi khá mạnh mẽ vào năm 2021 và tình hình lạm phát leo thang tiếp tục ám ảnh các nhà hoạch định chính sách, Fed đã có những động thái nhằm sớm quay lại bình thường hóa chính sách, như đẩy nhanh chương trình cắt giảm QE và vạch ra một lộ trình tăng lãi suất quyết liệt hơn.

Động thái thắt chặt của Fed sẽ làm cho đồng đô la trở nên hấp dẫn hơn so với các đồng tiền bị ràng buộc bởi các “chính sách tiền tệ tương đối lỏng lẻo”, như đồng Euro và đồng Yên. Vì vàng chủ yếu được định giá bằng đô la, nên đồng bạc xanh tăng giá có thể làm giảm sức mua của các loại tiền tệ khác, tiếp tục làm giảm nhu cầu vàng.

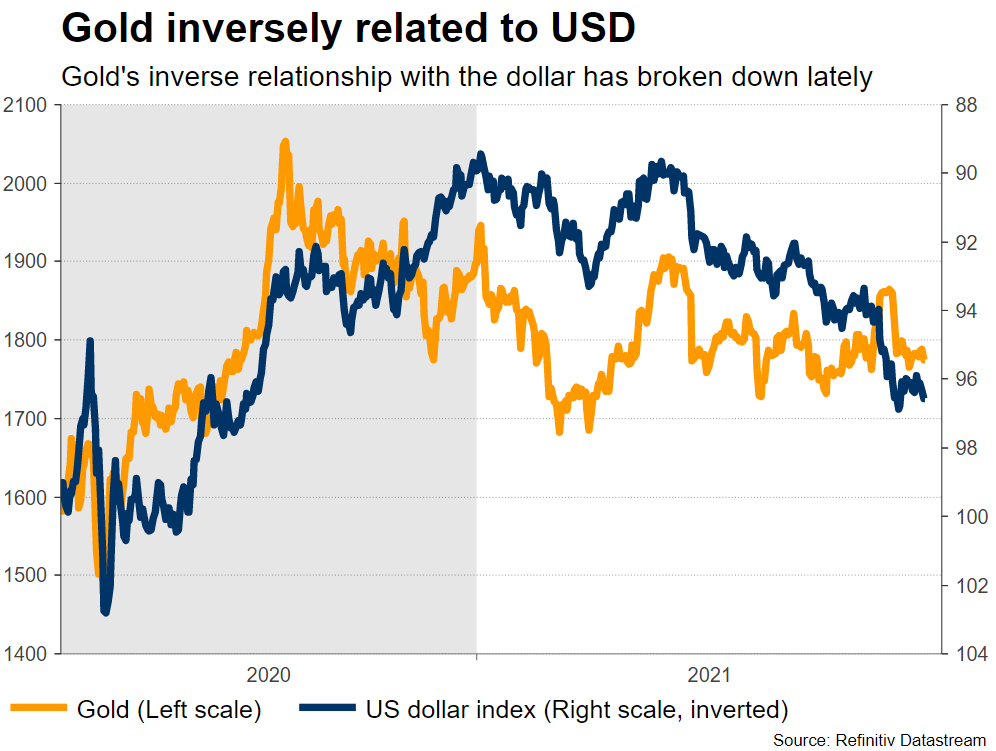

Vàng có mối liên quan nghịch với đồng USD – Gần đây mối quan hệ nghịch giữa vàng với đồng USD đã đứt gãy

Xem thêm: Lạm phát là gì? Nhà đầu tư nên rót tiền vào đâu trong thời kỳ lạm phát?

Lợi suất thực vẫn là động lực chính

Năm 2021, trái phiếu chính phủ không thể đóng vai trò là tài sản phòng vệ do lạm phát tăng cao kết hợp với lãi suất thấp đã làm giảm lợi suất của kênh đầu tư này. Mặt khác, vàng cũng không thể tận dụng các thuộc tính là hàng rào chống lạm phát của mình trong những điều kiện này vì các nhà đầu tư chuyển trọng tâm sang Trái phiếu chính phủ chống lạm phát (TIPS).

Ngược lại với kim loại màu vàng, TIPS không chỉ là hàng rào bảo vệ chống lại lạm phát gia tăng mà còn mang đến lợi suất gia tăng khi lạm phát tăng lên.

Trong năm tới, áp lực lạm phát dự kiến sẽ giảm bớt, các Ngân hàng trung ương được dự đoán sẽ tăng lãi suất có xu hướng đẩy lợi suất trái phiếu chính phủ tăng lên. Nếu Fed tăng lãi suất và lạm phát dịu đi như dự đoán, thì lợi tức trái phiếu kho bạc cao hơn cùng với lạm phát thấp hơn có thể đẩy lợi suất thực trở lại vùng dương.

Điều này sẽ làm cho trái phiếu chính phủ trở nên hấp dẫn hơn so với vàng, vì ngoài việc không tạo ra lãi suất kim loại quý còn phải gánh chi phí lưu trữ. Do đó, lợi suất thực dương hoặc ít nhất là tăng có thể sẽ phủ bóng lên nhu cầu đối với vàng.

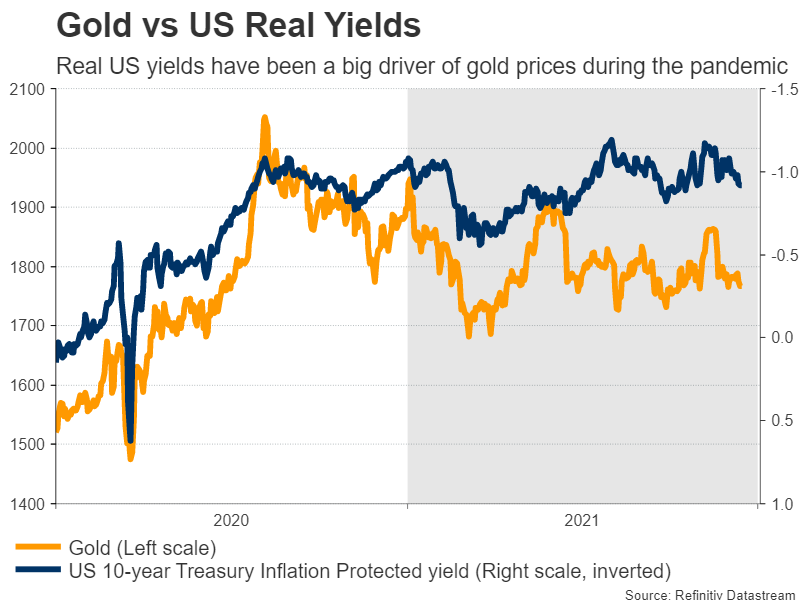

Vàng và lợi suất thực của Hoa Kỳ – Lợi suất thực sẽ là động lực lớn của giá vàng trong đại dịch

Xem thêm: Lãi suất, lạm phát và giá vàng – Mối quan hệ giữa giá vàng và lãi suất là gì?

Rủi ro địa chính trị và sự trỗi dậy của Covid-19 có thể là cứu cánh cho vàng

Những căng thẳng địa chính trị thường có thể tác động đến thị trường toàn cầu, gây ra tâm lý risk-off và thúc đẩy nhu cầu trú ẩn an toàn. Mặc dù gần đây vàng không mấy phản ứng với các đợt bùng phát địa chính trị, nhưng biết đâu nhiều mối nguy hiểm kéo dài có thể tích tụ và bùng phát thành vấn đề nghiêm trọng hơn vào năm 2022.

Căng thẳng quân sự đang gia tăng ở một số điểm nóng. Nga đang bố trí quân đội ở biên giới Ukraine, trong khi các quan chức Mỹ lo ngại Moscow đang chuẩn bị cho “một cuộc xâm lược”. Bên cạnh đó, Trung Quốc đang tăng sức ép quân sự lên Đài Loan, trong khi Mỹ và Iran dường như không thể tìm thấy điểm chung trong các cuộc đàm phán về chương trình hạt nhân của Tehran.

Về tình hình dịch bệnh, sự xuất hiện của biến thể Omicron là tín hiệu nổi bật cho thấy đại dịch vẫn chưa đến hồi kết. Nếu các vaccine hiện có không hiệu quả với Omicron hoặc các biến thể khác trong tương lai, thì sự phục hồi kinh tế toàn cầu có thể bị trật bánh. Do đó, nếu các chính phủ áp đặt các biện pháp hạn chế mới vào năm 2022, tâm lý e ngại rủi ro sẽ lại tăng cao, làm tăng sức hấp dẫn của vàng với vai trò là hầm trú ẩn an toàn.

Xem thêm: Vàng là kênh đầu tư tài chính an toàn hay rủi ro tiềm ẩn?

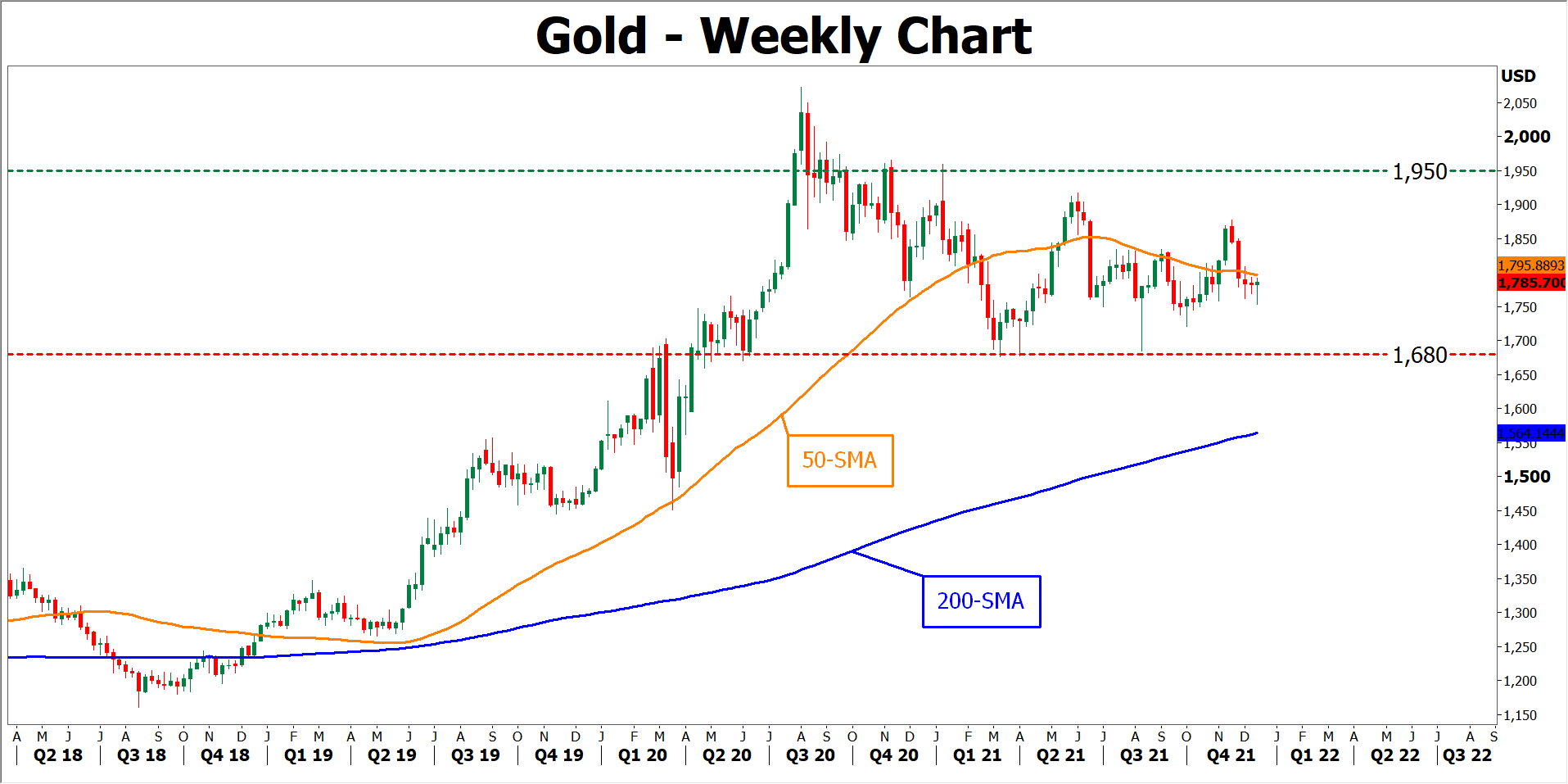

Vàng từ góc nhìn kỹ thuật

Từ góc độ kỹ thuật, vàng đã giảm giá vào năm 2021, nhưng giá dường như đã áp dụng mô hình đi ngang hơn kể từ tháng Sáu. Trong kịch bản tích cực, giá mục tiêu tăng quan trọng đối với vàng là $ 1,950. Tuy nhiên, với sức mạnh bền bỉ của đồng USD và xu hướng lãi suất tăng trên toàn cầu, rủi ro giảm giá dường như sẽ lớn hơn vào năm 2022, với tâm điểm được đặt vào khu vực 1.680 đô la Mỹ.

Vàng trên biểu đồ tuần

Giá dầu khởi đầu năm 2022 với triển vọng sáng sủa

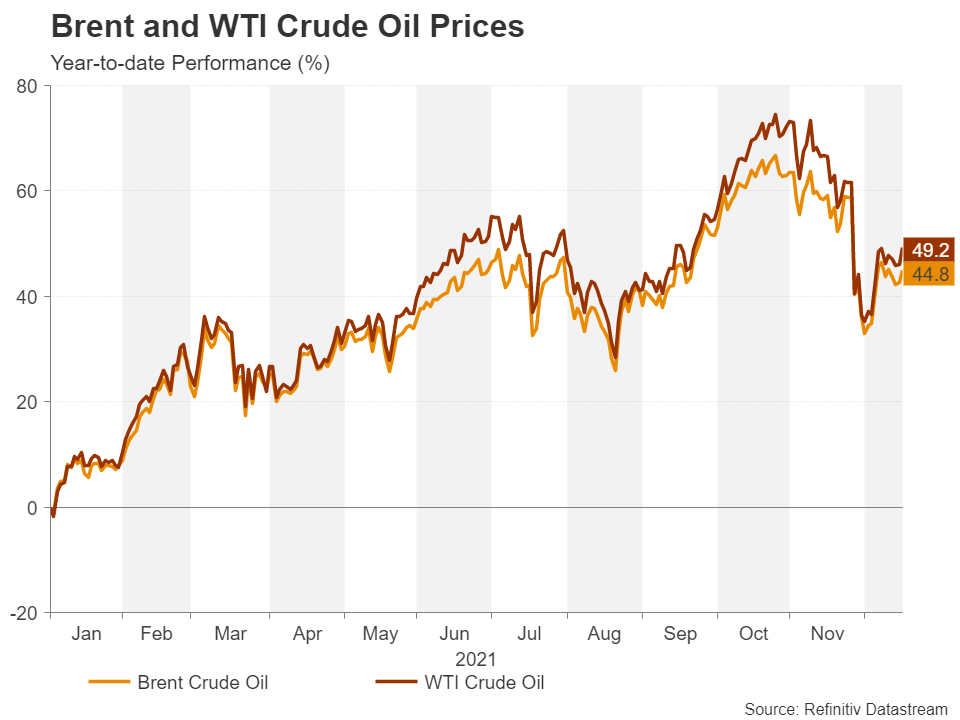

Giá dầu đã hồi phục từ mức đáy do đại dịch vào tháng 4 năm 2020 và bắt đầu năm 2021 ở mức giá “vừa phải”. Trong suốt năm 2021, nguồn cung không thể theo kịp với nhu cầu ngày càng tăng do kinh tế phục hồi mạnh mẽ từ cuộc suy thoái kinh tế của làn sóng covid đầu tiên. Sự thâm hụt nguồn cung này, cùng với sự miễn cưỡng của OPEC trong việc tăng sản lượng, đã khiến giá dầu tăng vọt, đạt mức cao nhất trong 7 năm vào tháng 10.

Diễn biến giá dầu thô Brent và WTI

Trong năm 2021, giá dầu thô WTI đã vượt mốc 80 USD/thùng vào thời điểm mà nhiều biến pháp hạn chế của Covid-19 vẫn còn được áp dụng. Sang năm tới, nhu cầu về dầu dự kiến sẽ tăng hơn nữa, đạt mức trước đại dịch trong quý đầu tiên. Nhưng các dự báo tăng giá trước đây đã được giảm bớt sau sự xuất hiện của biến thể Omicron, làm lung lay hy vọng rằng năm 2022 có thể là một năm thành công nữa đối với “vàng đen”.

Giá dầu đã có một đợt điều chỉnh ngoạn mục vào tháng 11 sau khi biến thế Omicron đã làm dấy lên lo ngại về tăng trưởng chậm lại của kinh tế toàn cầu. Tình trạng hoảng loạn đã giảm bớt, nhưng cho đến khi có thêm bằng chứng thuyết phục rằng sự chủng virus này không nghiêm trọng như các biến thể trước đó, đà tăng có thể sẽ tiếp tục chững lại.

Trong lúc này, triển vọng không mấy sáng sủa về thỏa thuận hạt nhân Iran đang hỗ trợ cho mặt hàng này. Các cuộc đàm phán giữa các cường quốc phương Tây và Iran đã không tiến triển tốt như kỳ vọng. Thời gian sẽ trả lời liệu khoảng cách giữa hai bên có thu hẹp vào năm 2022 hay không, khi Hoa Kỳ gây sức ép bằng cách thắt chặt việc thực thi các lệnh trừng phạt hiện có.

Xem thêm: Bạn có biết mối quan hệ giữa giá dầu và USD trong nền kinh tế?

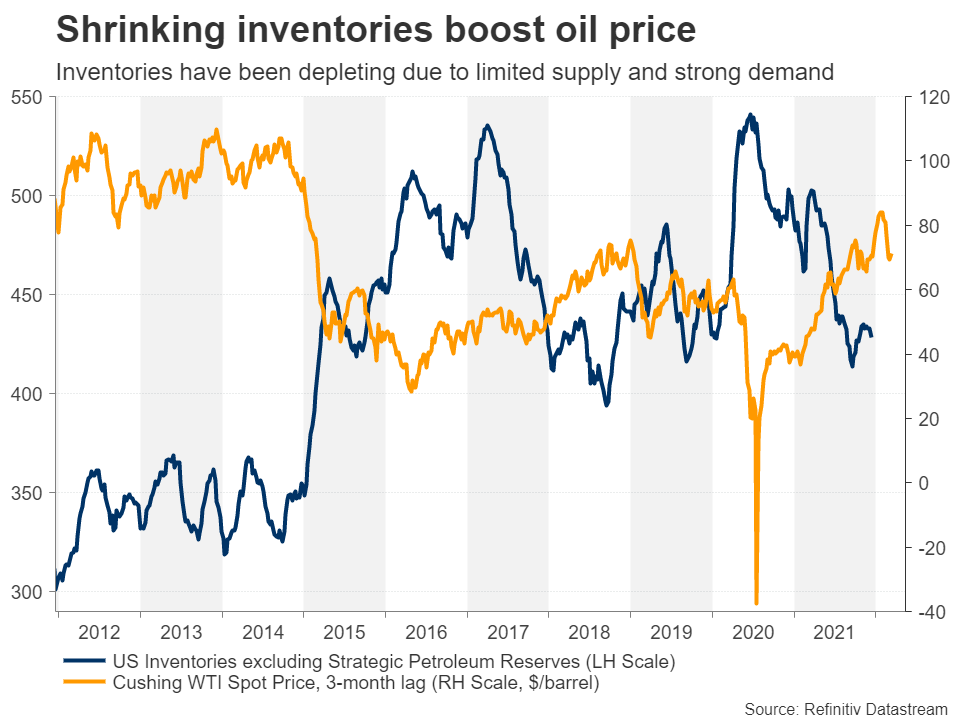

Giảm hàng tồn kho để thúc đẩy nhu cầu

Tồn kho dầu toàn cầu đã giảm đáng kể vào năm 2021, cho thấy nguồn cung thị trường cạn kiệt, tạo tiền đề làm tăng giá dầu trong năm tới. Tại Cushing, Oklahoma, điểm giao hàng cho các hợp đồng dầu thô WTI tương lai, lượng dầu tồn kho hiện thấp hơn 50% so với đầu năm.

Việc thu hẹp hàng tồn kho làm tăng giá dầu – Lượng dầu tồn kho đã giảm do nguồn cung hạn chế và nhu cầu mạnh

Lượng hàng tồn kho đang cạn kiệt cũng được phản ánh trong giá cao hơn trong các hợp đồng tương lai ngắn hạn so với các hợp đồng có thời hạn dài hơn, điều này cũng phản ánh kỳ vọng của thị trường rằng tình trạng thiếu hụt sẽ dịu đi trong năm 2022. Sự chênh lệch này trong giá của các hợp đồng tương lai được gọi là bù hoãn bán (backwardation), trước đây được xem như một dấu hiệu tăng giá đối với dầu.

Bất chấp tình trạng thâm hụt hiện tại, các dự báo vẫn kỳ vọng một mức thặng dư khiêm tốn trong năm tới do đẩy mạnh sản xuất. Tại cuộc họp vào tháng 12, liên minh OPEC vẫn giữ nguyên thỏa thuận tăng sản lượng 400.000 thùng dầu/ngày mỗi tháng cho đến tháng 9.

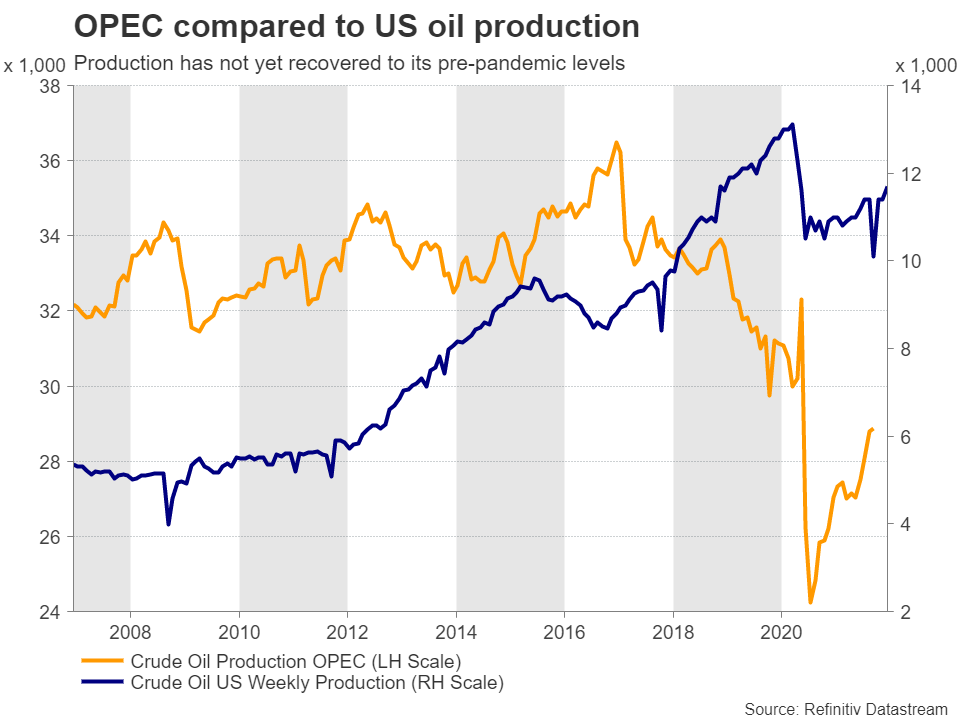

Nguồn cung ngoài OPEC trở thành tâm điểm

Kỳ vọng thặng dư của năm tới chủ yếu được thúc đẩy bởi sự gia tăng sản lượng dự kiến từ các quốc gia sản xuất dầu ngoài OPEC. Nhưng những dự báo sản lượng này thực tế đến mức nào khi ngành công nghiệp dầu mỏ đang bị tấn công do sự chuyển dịch toàn cầu sang năng lượng xanh?

Việc nhiều chính phủ chuyển sang trung lập với các-bon đã dẫn đến tình trạng không đầu tư lâu dài vào các mỏ dầu mới, đặc biệt là ở Mỹ, trong bối cảnh lo ngại về nhu cầu đỉnh điểm sẽ sớm đạt được, làm dấy lên nghi ngờ về việc liệu các quốc gia ngoài OPEC có thể tăng sản lượng đủ vào năm 2022 hay không với mức giá cao hiện tại.

So sánh sản xuất dầu của OPEC và US – Sản xuất vẫn chưa phù hồi so với mức trước đại dịch

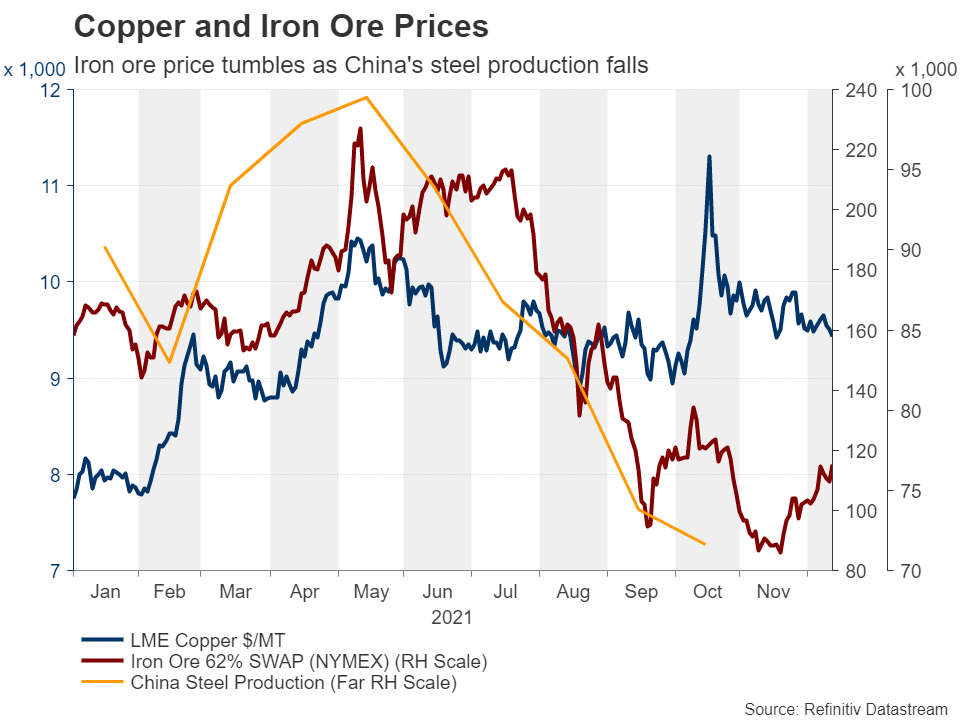

Có đợt tăng mới nào với giá kim loại công nghiệp vào năm 2022 hay không?

Kim loại công nghiệp, dẫn đầu là đồng và quặng sắt, bước vào năm 2021 đầy vững chắc, do triển vọng tăng trưởng kinh tế mạnh mẽ và sự gián đoạn chuỗi cung ứng toàn cầu đã tạo ra sự mất cân bằng giữa cung và cầu. Điều này khiến giá tăng vọt và đạt mức đỉnh lịch sử trong nửa đầu năm 2021. Tuy nhiên, giá kim loại công nghiệp đi xuống trong tháng 8 sau khi chính phủ Trung Quốc cắt giảm sản lượng thép trong bối cảnh suy thoái năng lượng và lĩnh vực bất động sản đối mặt với khó khăn.

Diễn biến giá dầu và quặng sắt

Đồng đã tăng khoảng 20% trong năm nay, trong khi quặng sắt giảm hơn 30%. Nguồn cung của quặng sắt dự kiến sẽ vượt cầu trong năm 2022 vì công ty khai thác quặng sắt lớn nhất thế giới, Vale, được dự đoán sẽ khôi phục nguồn cung sau vụ sập đập vào năm 2019. Điều này cùng với nhu cầu yếu hơn từ Trung Quốc, có thể tạo tiền đề kéo giá quặng sắt xuống thấp hơn vào năm 2022.

Ngược lại, trong năm tới triển vọng của đồng vẫn lạc quan trong bối cảnh kỳ vọng rằng nhu cầu sẽ vẫn mạnh mẽ do đồng được sử dụng trong các thành phần chính như chất bán dẫn và năng lượng tái tạo.

Triển vọng mờ mịt

Sự suy thoái ngày càng trầm trọng của nền kinh tế Trung Quốc có khả năng là rủi ro lớn nhất đối với kim loại công nghiệp cũng như giá cả hàng hóa nói chung vào năm 2022. Hơn nữa, quan hệ ngoại giao và thương mại giữa Trung Quốc và Australia đang trở nên tồi tệ, cũng như căng thẳng kéo dài với Hoa Kỳ, có thể phát sinh thêm sự biến động của giá vàng, kim loại và giá năng lượng trong năm tới, chưa kể đến mối đe dọa về các biến thể virus có khả năng né tránh “hệ thống phòng thủ” của các vaccine.

VnRebates Tổng hợp

Theo Actionforex