Phân tích cặp USD/JPY và kịch bản nào sẽ xảy ra cho phần còn lại của năm?

Dự báo biến động tỷ giá cặp USD/JPY trong phần còn lại của năm 2021

Diễn biến chính cặp USD/JPY từ cuối năm 2019 đến nay

Tỷ giá cặp USD/JPY đóng cửa quanh mốc 108.61 vào tháng 12 năm 2019 sau khi đạt được thỏa thuận thương mại Mỹ-Trung giai đoạn 1 1.0 (dưới thời tổng thống Trump) trước khi đạt đỉnh tại mốc 111.72 vào tháng 3 năm 2020 trong bối cảnh thiếu hụt USD trầm trọng trên thị trường tiền tệ (USD được xem như một loại tiền tệ tài trợ) sau sự bùng phát của COVID-19 và lao vào các tài sản rủi ro.

Ngay lập tức Fed đưa ra chính sách nới lỏng định lượng QE-4 chưa từng có và cắt giảm lãi suất xuống gần 0%. Sau đó, tỷ giá USD/JPY giảm mạnh và chạm đáy tại mốc 102.88 vào tháng 12 năm 2020 và kết thúc năm ở mốc 103.24. Sang năm 2021, tỷ giá USD/JPY đã tăng lên trong bối cảnh triển vọng lạc quan về khả năng miễn dịch cộng đồng đến từ tiến độ tiêm chủng vaccine COVID nhanh chóng ở Hoa Kỳ cũng như việc mở cửa trở lại dần dần của nền kinh tế.

Kết quả là, tỷ giá USD/JPY đã đạt đỉnh tại mốc 111,67 vào tháng 7 năm 2021 trong bối cảnh kỳ vọng về việc cắt giảm dần chính sách nới lỏng định lượng QE từ tháng 12 năm 2021, sớm hơn so với dự kiến vào tháng 12 năm 2022.

Xem thêm: FED là gì ? Tại sao FED ảnh hưởng tới nền kinh tế thế giới?

Kịch bản nào đối với cặp USD/JPY trong phần còn lại của năm 2021?

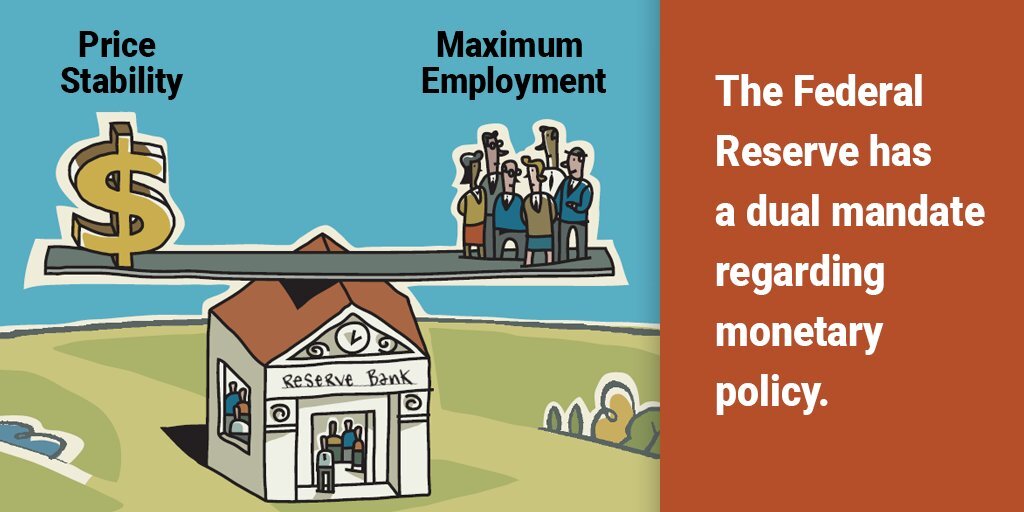

Nhiệm vụ kép (Bình ổn giá + Việc làm tối đa) của FED

Diễn biến tỷ giá cặp USD/JPY còn tùy thuộc vào tiến trình thực hiện nhiệm vụ kép của Fed là tối đa hóa việc làm (rộng rãi và bao trùm) và bình ổn giá (duy trì ngưỡng lạm phát PCE cốt lõi trung bình trong khoảng 2% trong giai đoạn 2018-2023, như đã nói từ trước). Trước tiên, FED sẽ cắt giảm QE nếu nhận thấy “đà phục hồi đáng kể” về nhiệm vụ kép của mình từ các mức tháng 12 năm 2020. Fed không xác định hoặc định lượng “đà phục hồi đáng kể” để duy trì các mục tiêu/lựa chọn mở.

Trong cuộc họp chính sách gần nhất (ngày 29 tháng 7), Chủ tịch Fed Powell nhận định rằng mặc dù lạm phát của Mỹ (PCE cốt lõi) hiện ở mức + 3,5%, cao hơn đáng kể so với mục tiêu 2%, song đó chỉ là một nửa nhiệm vụ kép của Fed vì tình hình việc làm vẫn còn khá xa vời so với định nghĩa của Fed về mục tiêu “rộng rãi và bao trùm” (so với các mức từ tháng 12 năm 2020).

Ngoài ra, Fed cho rằng lạm phát tăng cao hiện nay chỉ là nhất thời do gián đoạn chuỗi cung ứng; tức là nguồn cung thấp hơn so với nhu cầu bị dồn nén cao hơn khi nền kinh tế đang mở cửa trở lại và người tiêu dùng dư giả tiền lẫn các khoản tiết kiệm, nhờ vào các chính sách kích thích tiền tệ cũng như tài khóa chưa từng có (CARES Acts, PUA mở rộng, v.v.).

Powell và Fed cũng chỉ ra rằng lạm phát gia tăng không trải rộng mà chỉ giới hạn ở các sản phẩm và dịch vụ hạn chế liên quan đến việc mở cửa trở lại nền kinh tế như ô tô đã qua sử dụng (thiếu chip ô tô, sản xuất ô tô mới giảm), vật liệu xây dựng nhà (gỗ xẻ), và vé máy bay; tức là cung ít hơn cầu. Fed cho rằng cung sẽ tăng dần và cầu sẽ giảm dần sau năm 2021, tạo ra trạng thái cân bằng và lạm phát so với cùng kỳ sẽ dần quay trở lại trong khoảng +2,0% vào năm 2022-2023.

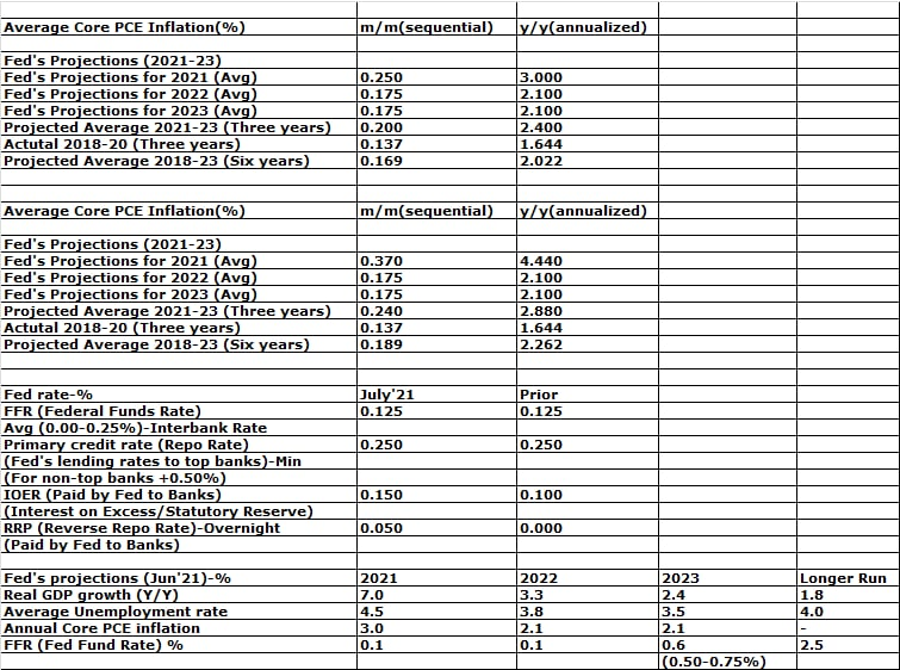

Trong các dự báo kinh tế mới nhất của Fed, lạm phát PCE lõi 12 tháng (y/y) được dự báo là 3,0% cho năm 2021, +2,1% cho năm 2022-2023; tức là tỷ lệ lạm phát trung bình vào khoảng + 2,4% trong giai đoạn 3 năm từ 2021 đến 2023. Hiện tại, mặc dù Fed chưa xác định cụ thể thời gian xem lại cho cơ chế mục tiêu lạm phát trung bình của mình, giả sử giai đoạn 2018-2020 (3 năm), lạm phát PCE lõi trung bình là khoảng +1,6%.

Do đó, nếu Fed có thể giữ lạm phát PCE lõi trung bình trong giai đoạn 2021-2023 trong khoảng +2,4% đúng theo dự đoán, thì lạm phát PCE lõi trung bình cho giai đoạn 2018-2023 (6 năm) có thể vào khoảng +2,0%, đúng theo mục tiêu bình ổn gá của Fed (mục tiêu lạm phát trung bình trong khoảng +2,0%).

Đối với mục tiêu tối đa hóa việc làm, Fed sẽ không chỉ xem xét số người thất nghiệp chính thức được công nhận mà còn cả số người tham gia lực lượng lao động trước COVID, tăng trưởng tiền lương và việc làm bao trùm. Fed sẽ tính lực lượng lao động trước COVID vào khoảng 1645 nghìn vào tháng 2 năm 2020 so với con số 1611 nghìn vào tháng 6 năm 2021.

Nếu chúng ta tính đến 1516 nghìn người Mỹ có việc làm theo dữ liệu NFP (báo cáo bảng lương phi nông nghiệp) mới nhất vào tháng 6 năm 2021 (theo BLS) và lực lượng lao động tháng 2 năm 2020 là 1645 nghìn, thì sẽ có khoảng 129 nghìn người thất nghiệp và con số thất nghiệp chính thức sẽ là khoảng 7,8% so với con số chính thức vào tháng 6 năm 2021 là 5,9%.

Cả Chủ tịch Fed Powell và Bộ trưởng Tài chính Hoa Kỳ Yellen đều quan tâm đến số lượng tham gia lực lượng lao động trước COVID và con số thất nghiệp chính thức được công nhận. Và dù theo bất kỳ tỷ lệ nào, Fed dự kiến tỷ lệ thất nghiệp vào khoảng 4,5% vào năm 2021, 3,8% vào năm 2022 và 3,5% vào năm 2023.

Fed hiện sẽ chờ dữ liệu thất nghiệp tháng 12 năm 2021 (tỷ lệ chính thức và tỷ lệ người tham gia lực lượng lao động) vì vào tháng 9 năm 2021, chương trình PUA mở rộng (hỗ trợ thất nghiệp đại dịch) sẽ hết hạn, đây là một vấn đề lớn đối với những người lao động được trả lương thấp (lương tối thiểu), những người hiện đang hưởng thu nhập (khi không làm việc) gần như bằng với thu nhập trước COVID (có làm việc).

Ngoài ra, một số yếu tố khác như vấn đề chăm sóc trẻ em và do dự tiêm vắc-xin đang ảnh hưởng đến tình trạng việc làm. Vì trẻ em dưới 12 tuổi chưa được tiêm chủng, các trường học không thể mở cửa học tại trường và do đó rất khó khăn cho phụ huynh trở lại làm việc trong khi để trẻ ở nhà một mình. Thông thường, các trường công lập của Hoa Kỳ hoạt động như trường bán trú ban ngày để chăm sóc mọi nhu cầu của trẻ em.

Một yếu tố khác, một bộ phận lớn dân số Hoa Kỹ vẫn đang do dự với việc tiêm vắc-xin. Tính đến ngày 31 tháng 7, khoảng 50,1% dẫn số Hoa Kỳ đã hoàn thành tiêm chủng đầy đủ (2 liều) và 58,2% dân số đã hoàn thành tiêm chủng một phần (ít nhất 1 liều). Có vẻ như mặc dù thừa vắc-xin, gần 50% dân số tương đương khoảng 100 triệu người Mỹ đủ điều kiện tiêm chủng vẫn do dự trong việc tiêm vắc-xin COVID, đặc biệt là ở nhiều bang của Đảng Cộng hòa và tiêm chủng đối với họ hiện đang trở thành một vấn đề chính trị hơn là vấn đề sức khỏe.

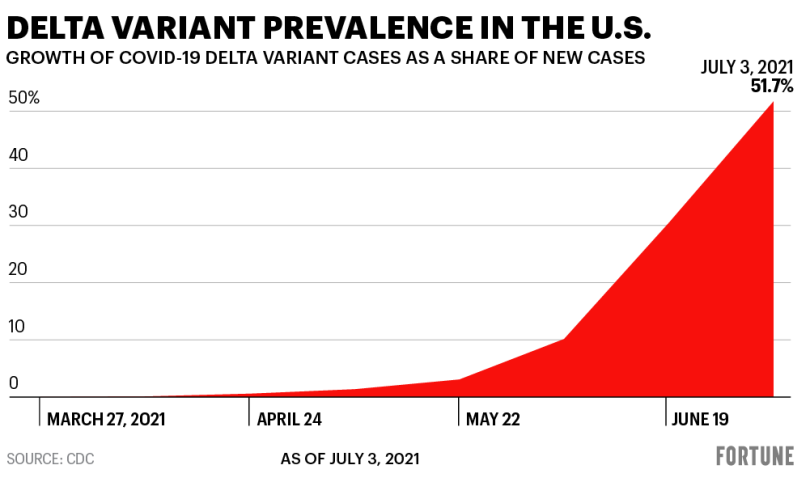

Hiện tại, biến thể Delta đang đe dọa sẽ gây ra một đại dịch khác ở Hoa Kỳ, phần lớn nằm trong số những người chưa được tiêm chủng đó:

Biến thể Delta đang gây tăng nhanh các ca nhiễm COVID ở Hoa Kỳ

Mặc dù biến thể mới của COVID như biến thể Delta cũng có thể lây nhiễm sang người đã được tiêm chủng một phần hoặc tiêm chủng đầy đủ, nhưng trong hầu hết các trường hợp, các triệu chứng sẽ nhẹ hơn và người bệnh có thể không phải nhập viện hoặc tử vong. Vắc xin không phải là sự đảm bảo không nhiễm bệnh nhưng là sự đảm bảo chống lại sự lây nhiễm.

Vắc xin chuẩn bị trước cho hệ thống miễn dịch của cơ thể để chống lại vi rút được nhắm mục tiêu bằng cách tạo ra các kháng thể. Hiện tại, tùy thuộc vào mức độ kháng thể trong máu (sau khi tiêm chủng hoặc tự nhiễm và phục hồi tự nhiên), hoặc chức năng ghi nhớ của tế bào T + 5 để ghi nhớ vi rút/kháng thể sớm hơn, cơ thể sẽ chống lại vi rút.

Trong hầu hết các trường hợp giai đoạn đầu (không có triệu chứng), hầu như không gây nhiễm trùng hoặc trong một số trường hợp, ở giai đoạn sau, chỉ gây ra nhiễm trùng với các triệu chứng nhẹ. Do đó, hệ thống miễn dịch của cơ thể con người sẽ chống lại và chữa khỏi bất kỳ bệnh nhiễm trùng do vi rút nào trong hầu hết các trường hợp, chứ không phải bản thân vắc-xin.

Fed sẽ theo dõi tốc độ tiêm chủng COVID cùng với dữ liệu kinh tế thực tế

Fed dự báo tỷ lệ lạm phát bình quân theo tháng là +0,25% cho năm 2021, dẫn đến tỷ lệ trung bình 12 tháng vào khoảng + 3,0%. Hiện tại, tính đến tháng 6 năm 2021, tỷ lệ này là + 0,37%. Với tỷ lệ này, lạm phát PCE lõi năm 2021 sẽ vào khoảng + 4,4%, cao hơn đáng kể so với mục tiêu 2% của Fed và không vừa phải trên mức + 3,0% như dự kiến.

Cũng trong năm 2022, lạm phát so với cùng kỳ sẽ thấp hơn (về mức 2%) do mức cơ sở năm 2021 cao hơn. Chính quyền Biden cũng đang “cầu xin” những người Mỹ do dự chưa được tiêm chủng hãy tiêm phòng càng sớm càng tốt; nếu không, nhiều người Mỹ có thể không thể trở lại làm việc ngay cả khi chương trình PUA kết thúc.

Do đó, Fed muốn đợi đến năm 2021 trước khi đưa ra bất kỳ quyết định cắt giảm QE nào, coi đó là “năm chuyển đổi” từ sự gián đoạn do COVID, từ quan điểm đối với cả hai vấn đề việc làm và lạm phát. Fed sẽ đánh giá dữ liệu từ đầu năm 2022. Đến tháng 12 năm 2021, Hoa Kỳ cũng sẽ đạt được những bước tiến mới trong chiến dịch tiêm chủng COVID; đường cong COVID cũng sẽ phẳng hơn đáng kể từ tháng 12 năm 2021 trên cơ sở bền vững nếu tình trạng do dự vắc xin giảm đáng kể trong tương lai.

Fed sẽ cắt giảm QE khi họ nhận thấy “đà phục hồi đáng kể” trong công cuộc tối đa hóa việc làm (theo tiêu chuẩn mục tiêu rộng rãi, bao trùm và tương xứng của Fed về tình trạng lương/mức tăng trưởng lương) từ mức tháng 12 năm 2020 và lạm phát PCE cốt lõi (trung bình trên một số năm) là trong khoảng +2,0% và đang trong tiến trình cao hơn vừa phải trong một thời gian.

Và Fed sẽ tăng lãi suất dần dần khi thấy nền kinh tế ở mức hoặc rất gần với mức việc làm tối đa, dự báo cụ thể với tỷ lệ thất nghiệp là 3,5% và lạm phát PCE cốt lõi (trung bình trong những năm nhất định) là khoảng + 2,0% trên cơ sở bền vững. Nhận định từ những dự báo mới nhất đó, Fed sẽ xem xét giảm dần QE từ tháng 12 năm 2022 và tăng lãi suất dần dần từ tháng 12 năm 2023.

Nhìn chung, Fed và Powell đang cố gắng hết sức để trì hoãn việc giảm dần QE và tăng lãi suất càng lâu càng tốt (lãi suất thấp hơn cho chính sách dài hạn) để mở đường cho chi phí vay vốn thấp hơn cho người dân Mỹ và tài trợ cho khoản nợ ngày càng tăng để tái thiết đất nước (kích thích tài chính/cơ sở hạ tầng/COVID). Fed phải giữ lợi suất trái phiếu kỳ hạn 10 năm của Hoa Kỳ ở mức khoảng 1,30% hoặc thấp hơn để tổng chi phí đi vay của Hoa Kỳ vẫn ở khoảng 10-12% doanh thu thuế của họ, mặc dù số tiền vay tăng trong năm 2022-23.

Vậy, động thái của FED là gì và ảnh hưởng như thế nào đến tỷ giá cặp USD/JPY trong những tháng cuối năm 2021?

Xem thêm: CPI là gì? 6 kiến thức trader phải biết về chỉ số này!

Nhận định USD/JPY – Áp lực từ lạm phát có thể buộc Fed phải hành động dù sớm hay muộn

Áp lực từ lạm phát buộc Fed/Powell phải hành động dù sớm hay muộn

Bất chấp những vấn đề trên, tỷ lệ lạm phát CPI toàn phần của Mỹ trong khoảng thời gian 1 năm đang là +5.4% (dữ liệu tháng 5/2021) và Fed/Powell đang chịu áp lực rất lớn từ chính trị và truyền thông cần phải đưa ra biện pháp giải quyết. Nhiều người Mỹ trẻ tuổi thậm chí chưa từng chứng kiến sự lạm phát tăng cao như vậy trong cuộc đời của họ.

Lạm phát gia tăng đã ảnh hưởng đến Real Street bất kể câu chuyện tạm thời của phố Wall; nó đang trở thành một vấn đề chính trị nóng bỏng trước cuộc bầu cử giữa nhiệm kỳ 2022 của Hoa Kỳ và chính quyền Biden có thể sẽ không để lạm phát nóng hơn nữa.

Do đó, Powell và Fed phải có hành động trước tháng 3 đến tháng 6 năm 2022 để thực hiện cắt giảm QE. Và trong thời gian chờ đợi, Fed sẽ giữ kỳ vọng lạm phát quanh mức 2% (mặc dù lạm phát toàn phần hiện là khoảng 5%) và lợi suất trái phiếu 10 năm của Mỹ hiệu quả dưới 1,30% bằng cách nâng cấp và giảm dần QE (hợp đồng repo nghịch đảo hàng ngày đang tiến gần đến con số $900 tỷ).

Fed hiện đang hút thanh khoản dư thừa từ hệ thống ngân hàng để kiềm chế lạm phát. Ngân hàng trung ương này cũng đang chuẩn bị cho việc thị trường toàn cầu đối phó với bất kỳ hiệu ứng Taper tantrum bất lợi nào (thiếu hụt USD) bằng cách cung cấp các nghiệp vụ hỗ trợ thanh khoản Repo cho các ngân hàng trung ương nước ngoài.

Theo xu hướng hiện tại, lạm phát PCE lõi của Hoa Kỳ là khoảng +0,37% (m/m), lạm phát PCE lõi năm 2021 có thể vào khoảng +4,4% (y/y) so với dự báo của Fed là + 3,0% (y/y), cao hơn đáng kể so với đánh giá/mục tiêu của Fed (không phải cao hơn vừa phải theo nhận định của Powell). Do đó, Fed có nghĩa vụ phải có những động thái cắt giảm dần QE trước tháng 3 hoặc tháng 6 năm 2022 hoặc thậm chí là tháng 12 năm 2021 thay vì để đến tháng 12 năm 2022.

Nếu lạm phát hàng năm của Hoa Kỳ thực sự tăng hơn 6% vào năm 2021, thì đó sẽ trở thành một vấn đề chính trị và truyền thông nóng bỏng đối với chính quyền Biden và do đó Fed buộc phải hành động, bất kể câu chuyện có thể là gì.

Bảng dự đoán của FED về tỷ lệ lạm phát, tỷ lệ thất nghiệp theo các giai đoạn

Biden có thể không thỏa hiệp về chính sách kích thích tài khóa bổ sung với giá khoảng 3,5 tỷ đô la Mỹ (bao gồm cả 1,2 tỷ đô la cho cơ sở hạ tầng), nhưng Biden cũng có thể hoãn việc áp thuế đối với hàng hóa Trung Quốc (di sản của chính quyền tổng thống Trump), điều này có thể giúp kiềm chế lạm phát nhập khẩu đối với cuộc sống hàng ngày bình thường của người Mỹ ở một mức độ nào đó.

Vậy, triển vọng nào cho cặp USD/JPY trong những tháng còn lại của năm?

USD/JPY – USD đang được hỗ trợ bởi chính sách tiền tệ phân kỳ giữa FED và và BOJ

Chính sách tiền tệ phân kỳ giữa FED và BOJ đang là động lực cho đồng USD và tỷ giá cặp USD/JPY

Ở bên kia Thái Bình Dương, Nhật Bản thua xa Mỹ về tốc độ tiêm chủng COVID. Đến tháng 7 năm 2021, Nhật Bản đã tiêm chủng đầy đủ 2 liều vắc-xin cho khoảng 29% dân số và 40% dân số được tiêm ít nhất 1 liều. Do đó, chương trình tiêm chủng COVID ở Nhật Bản hiện vẫn đang bị gián đoạn do tình trạng phong tỏa kéo dài. Nhật Bản cũng đang sử dụng nền tảng vắc xin chủ yếu là adenovirus (thế hệ 1) so với nền tảng vắc xin mRNA (thế hệ 2) của Hoa Kỳ; có vẻ như nền tảng vắc xin mRNA đang hoạt động tốt hơn nền tảng adenovirus.

Vào năm 2021, lạm phát cơ bản của Nhật Bản đang tăng khoảng +0,05% (m/m), dẫn đến tỷ lệ lạm phát trong khoảng thời gian 1 năm là + 0,30% (y/y), thấp hơn nhiều so với mục tiêu của BOJ là + 2,0% trên cơ sở bền vững bất chấp câu chuyện toàn cầu về lạm phát đang nóng hổi.

Do đó, BOJ thậm chí không có bất kỳ ý tưởng gì về việc cắt giảm QE hay tăng lãi suất và có thể tiếp tục duy trì chính sách NIRP (lãi suất ròng) và YCC (Kiểm soát đường cong lợi suất) vĩnh viễn. Ngược lại, Fed đang suy nghĩ việc bắt đầu bình thường hóa chính sách vào năm 2022-2023.

Vì vậy, có một sự khác biệt lớn về chính sách giữa Fed và BOJ, và JPY đã trở thành tiền tệ tài trợ thay vì đồng tiền tăng trưởng, do nền kinh tế giảm phát và trì trệ của Nhật Bản. Chính việc “Nhật Bản hóa” này đang giúp USD mạnh hơn so với đồng JPY, hỗ trợ tỷ giá cho cặp USD/JPY.

Theo forexlive