Trong đầu tư chứng khoán, các nhà đầu tư dài hạn ngoài việc tham khảo các thông số ROA, ROE.., tình hình kinh doanh, báo cáo tài chính, giá trị thực của cổ phiếu,v.v… thì có một vấn đề mà họ luôn đặt quan tâm lên hàng đầu đối với việc nắm giữ dài hạn một cổ phiếu đó chính là “Cổ tức”. Vậy cổ tức là gì? Tầm quan trọng của nó ra sao? Nó đem lại lợi ích gì cho nhà đầu tư? Cách nhận và các hình thức chi trả cổ tức?

Tất cả các vấn đề liên quan đến cổ tức sẽ được trình bày một cách đầy đủ và hệ thống trong bài viết dưới đây của Vnrebates.

1. Cổ tức là gì?

Cổ tức (dividends) là lợi nhuận sau thuế (LNST) mà công ty có nghĩa vụ phải chi trả cho các cổ đông (ở đây là các nhà đầu tư) sau khi đã hoàn thành các nghĩa vụ tài chính và trích vào các quỹ của công ty theo quy định. Bản chất cổ tức là cách để công ty/doanh nghiệp phân phối lại lợi nhuận sau khi đã huy động được vốn đầu tư từ các cổ đông góp vốn.

Hay nói theo Luật Doanh nghiệp 2020, “cổ tức là khoản lợi nhuận ròng trả cho mỗi cổ phần, bằng tiền mặt hoặc tài sản khác từ nguồn lợi nhuận được giữ lại của công ty, sau khi đã thực hiện các nghĩa vụ về tài chính.”

Nhà đầu tư (NĐT) khi tham gia giao dịch mua bán trên thị trường chứng khoán chỉ quan tâm đến 2 vấn đề chính là “cổ tức” và sự “chênh lệch giá mua/bán”, đây chính là 2 nguồn lợi nhuận chính của nhà đầu tư khi tham gia thị trường.

Xem thêm: Chứng khoán là gì? 2 sàn chứng khoán nổi tiếng nhất Việt Nam

Chính vì vậy, khi một công ty hay doanh nghiệp tạo ra lợi nhuận thông qua việc kinh doanh thì một phần lợi nhuận đó sẽ được dùng để tái đầu tư vào việc kinh doanh và lập các quỹ dự phòng cho doanh nghiệp. Phần lợi nhuận còn lại sẽ được doanh nghiệp chi trả cho các cổ đông hay còn gọi là cổ tức.

Nghị quyết Đại hội Cổ đông Tập Đoàn Hoà Phát 2021

2. Mục đích và ý nghĩa

Mục đích của việc chi trả cổ tức là gì đối với doanh nghiệp và cổ đông?

Đối với doanh nghiệp thì việc thanh toán cổ tức có vai trò làm giảm lượng tiền lưu thông đối với công việc kinh doanh của doanh nghiệp đó. Tuy nhiên, đối với cổ đông (hay nhà đầu tư nắm giữ cổ phiếu) việc này lại tạo ra lợi nhuận cho các cổ đông.

Ý nghĩa của chi trả cố tức

Đối với doanh nghiệp, việc chi trả của doanh nghiệp cho các cổ đông thể hiện rằng, hiện tại doanh nghiệp đó có sức khoẻ tốt, tạo được lợi nhuận. Hành động này cũng giúp ổn định tâm lý đầu tư của cổ đông cũ và thu hút các nhà đầu tư mới đến với doanh nghiệp.

Đối với các nhà đầu tư, thì chi trả cổ tức sẽ mang lại nguồn lãi ổn định cho họ trên thị trường – ngoài nguồn lãi từ chênh lệch giá mua/bán thuần tuý trên sàn giao dịch chứng khoán. Đồng thời giúp nhà đầu tư hưởng lợi nhuận kép nếu lãi suất giảm mạnh.

Lịch sử chi trả cổ tức của Vinamilk

Xem thêm: Lịch sử chi trả cổ tức của doanh nghiệp

3. Các lưu ý về cổ tức

3.1. Các hình thức chi trả cổ tức

Hiện nay, có 3 hình thức trả cổ tức cho nhà đầu tư:

- Bằng tiền mặt (cash dividend).

- Bằng cổ phiếu (stock dividend).

- Mua lại cổ phiếu (stock buyback hoặc share repurchases).

Trong đó, tại Việt Nam hiện nay chỉ phổ biến 2 hình thức đó là: trả cổ tức bằng tiền mặt và trả cổ tức bằng cổ phiếu.

Trả bằng tiền mặt là việc doanh nghiệp trả cổ tức bằng tiền mặt trực tiếp vào tài khoản chứng khoán cho cổ đông. Tại thị trường chứng khoán Việt Nam, khi 1 doanh nghiệp công bố tỷ lệ trả cổ tức bằng tiền, thì tức là dựa trên mệnh giá cổ phiếu (một cổ phiếu có mệnh giá niêm yết theo quy định của Luật chứng khoán là 10.000 đồng.)

Ví dụ: Ngày 18/11/2020, Tổng CTCP Vận tải Dầu khí (PVT) chi trả cổ tức năm 2019 bằng tiền với tỷ lệ 4%. Như vậy, 1 cổ phiếu PVT sẽ nhận được: 4% x 10.000 = 400 đồng.

Hay nói cách khác, ta sẽ có công thức sau: (EPS – Lợi nhuận sao thuế của một cổ phiếu)

Ví dụ: Tỷ lệ chi trả của công ty ABC là 16%, điều này có nghĩa là công ty làm ra lợi nhuận trên một cổ phiếu (EPS – earning per share) là 100 đồng thì công ty sẽ chi trả 16 đồng cổ tức và 84 đồng còn lại sẽ được công ty giữ lại và phân bổ vào phần lợi nhuận còn lại chưa phân phối (retained earnings). Phần lợi nhuận chưa phân phối sẽ được phân bổ vào hoạt động kinh doanh và lập các quỹ dự phòng của công ty.

Trả bằng cổ phiếu khá phổ biến ở những doanh nghiệp đang trong giai đoạn tăng trưởng cao. Bởi lúc này doanh nghiệp đang có nhu cầu cao được giữ lại lợi nhuận để mở rộng kinh doanh. Họ có thể phát hành thêm cổ phiếu (zero-cost) hoặc sử dụng cổ phiếu quỹ (nếu có) để trả cổ tức cho cổ đông.

Ví dụ: Ngày 18/11/2020, Tổng CTCP Vận tải Dầu khí (PVT) trả cổ tức bằng cổ phiếu năm 2019 tỷ lệ 15%, như vậy, cổ đông nắm giữ 100 cổ phiếu PVT sẽ nhận được thêm 15 cổ phiếu mới.

Hay nói cách khác, Cổ tức bằng cổ phiếu là việc doanh nghiệp thay vì trả cổ tức tiền mặt thì sẽ phát hành thêm cổ phiếu cho các cổ đông. Việc phát hành cổ tức bằng cổ phiếu này sẽ không làm thay đổi vốn chủ sở hữu (shareholder’s equity) và tỷ lệ nắm giữ của mỗi cổ đông trong doanh nghiệp sẽ không thay đổi. Các doanh nghiệp có thể trả cổ tức bằng cổ phiếu từ các nguồn như:

- Lợi nhuận sau thuế chưa được phân phối (retained earnings).

- Thặng dư vốn cổ phần (share premiums).

- Các quỹ dự phòng của doanh nghiệp như quỹ đầu tư và phát triển (investment & development fund).

Tuy nhiên, nhà đầu tư cần lưu ý phân biệt giữa chia tách cổ phiếu và cổ phiếu thưởng khi được doanh nghiệp trả cổ tức bằng cổ phiếu.

Theo nguyên tắc thì giá trị vốn chủ sở hữu sẽ không đổi dù cho doanh nghiệp trả cổ tức cho cổ đông bằng cổ phiếu (stock dividend) hay chia tách cổ phiếu (stock split). Tuy nhiên, sự khác biệt chủ yếu của hai loại này là:

- Trả cổ tức bằng cổ phiếu (stock dividend) sẽ có sự dịch chuyển qua lại giữa các tài khoản con trong vốn chủ sở hữu trên bảng cân đối kế toán.

- Chia tách cổ phiếu (stock split) sẽ không làm ảnh hưởng đến bất kỳ khoản nào trên vốn chủ sở hữu.

3.2. Làm thế nào để được nhận cổ tức

Để được nhận cổ tức, nhà đầu tư chỉ cần nắm giữ cổ phiếu trước ngày gao dịch không hưởng quyền. Nếu cổ phiếu bạn nắm giữ là cổ phiếu đã niêm yết, cổ tức sẽ được trả trực tiếp vào tài khoản chứng khoán của bạn. Riêng, với trường hợp công ty trả cổ tức bằng cổ phiếu, thì sau khoảng 30-60 ngày, cổ phiếu đó mới được chia về tài khoản của bạn.

Trường hợp cổ phiếu nhà dầu tư nắm giữa là cổ phiếu chưa niêm yết (OTC), thì cần liên hệ và đến trực tiếp doanh nghiệp phát hành cổ phiếu để nhận cổ tức và yêu cầu các thủ tục liên quan.

3.3. Trả cổ tức bằng cổ phiếu hay tiền mặt? Hình thức nào tốt hơn?

Hầu hết, nhà đầu tư đều thích được nhận cổ tức bằng tiền mặt vì “tiền tươi” bao giờ cũng làm cho ta an tâm hơn. Tuy nhiên, trong một số trường hợp trả cổ tức bằng tiền mặt không hẳn đã là tốt. Khi đầu tư cổ phiếu anh em cần hiểu rõ bản chất trong việc trả cổ tức của công ty.

Ưu, nhược điểm của hình thức trả cổ tức bằng tiền

- Ưu điểm:

Trả cổ tức bằng tiền mang lại cảm giác chắc chắn cho cổ đông. Đối với những nhà đầu tư thận trọng thì việc nhận tiền mặt sẽ đảm bảo hơn đối với họ.

Trả cổ tức bằng tiền cũng cho thấy công ty có dòng tiền vững mạnh, là lựa chọn an toàn khi đầu tư.

- Nhược điểm:

Nhà đầu tư nên thận trọng với các công ty vay nợ để trả tiền cổ tức.

Thuế thu nhập cá nhân nhà đầu tư phải trả cho phần cổ tức được nhận là 5%. VD: Khi công ty trả cổ tức 3.000 đồng, nhà đầu tư chỉ thực nhận 2.850 đồng.

Trả cổ tức bằng tiền mặt làm giảm lượng tiền trong doanh nghiệp khiến doanh nghiệp thiếu hụt tiền để mở rộng sản xuất kinh doanh, ảnh hưởng đến sự phát triển của doanh nghiệp mà nhà đầu tư đổ tiền vào.

Trả cổ tức bằng cổ phiếu

- Ưu điểm:

Đối với cổ phiếu ít thanh khoản thì trả cổ tức bằng cổ phiếu sẽ tăng tính thanh khoản cho thị trường, làm giảm rủi ro thanh khoản, cũng như làm giảm thị giá, giúp dòng tiền dễ chảy vào cổ phiếu này hơn, do đó giá cổ phiếu sẽ tăng.

Nhà đầu tư không phải trả thuế như khi nhận cổ tức tiền mặt.

Công ty có thể giữ lại tiền để khắc phục khó khăn, hoặc mở rộng sản xuất, đầu tư vào những dự án mang lại lợi nhuận lâu dài cho cổ đông.

- Nhược điểm:

Khi thanh toán cổ tức bằng cổ phiếu thì vốn hóa không đổi, trong khi đó nhà đầu tư phải chờ 2-3 tháng để cổ phiếu mới phát hành về tài khoản rồi mới có thể bán được. Ngoài ra, nhà đầu tư có thể vô tình nhận lô cổ phiếu lẻ dẫn tới khó bán.

Nếu doanh nghiệp giữ lại vốn để đầu tư nhưng không hiệu quả sẽ khiến giá cổ phiếu giảm.

Chính vì vậy, để chọn ra hình thức chi trả cổ tức phù hợp thì anh em nên căn cứ vào khẩu vị rủi ro và mức chịu đựng rủi ro của cá nhân, cũng như các kế hoạch tài chính của bản thân (dài hơi hay ngắn hạn) mà có hình thức lựa chọn cổ phiếu và hình thức chi trả cổ tức phù hợp.

4. Ngày giao dịch không hưởng quyền (GDKHQ)

Ngày GDKHQ, là ngày giao dịch mà nhà đầu tư khi mua cổ phiếu sẽ không nhận được các quyền lợi của cổ đông như quyền nhận cổ tức, quyền tham dự ĐHCĐ hay quyền mua cổ phiếu phát hành thêm, v.v… Mục đích là để doanh nghiệp chốt danh sách cổ đông (đang sở hữu cổ phiếu) để thực hiện quyền.

Ngày giao dịch không hưởng quyền trên HOSE 06-13/08

Vì vậy, để có tên trong danh sách cổ đông được hưởng quyền thì anh em PHẢI mua cổ phiếu TRƯỚC Ngày giao dịch không hưởng quyền.

4.1. Vì sao giá cổ phiếu bị điều chỉnh giảm trong ngày giao dịch không hưởng quyền?

Trong ngày giao dịch không hưởng quyền (GDKHQ), anh em sẽ thấy giá cổ phiếu bị điều chỉnh giảm rất lớn tương ứng với tỷ lệ cổ tức được trả. Ví dụ:

Ngày 19/11/2018, Tập đoàn MWG chi trả cổ tức bằng cổ phiếu với tỉ lệ 3:1

Như anh em thấy, giá tham chiếu của MWG là 107.2, giá trần là 86, giá sàn là 74.8. Trong trường hợp này giá trần, giá sàn đều đã được điều chỉnh theo tỷ lệ cổ tức 3:1. Giá tham chiếu thực tế trong trưởng hợp này là 80.4 (tương ứng 107.2 x 3/4).

Lý do giá bị điều chỉnh là vì đâu?

Giả sử, cổ phiếu X có giá 50.000đ/cổ phiếu, số lượng cổ phiếu lưu hành 1.000.000 cổ phiếu. Tỷ lệ trả cổ tức 10%/mệnh giá, tương ứng 1.000đ/cổ phiếu.

- Nếu trả bằng tiền mặt: Cổ phiếu A có vốn hóa 50 tỷ VNĐ. Tại ngày GDKHQ, nếu giá cổ phiếu vẫn là 50.000đ thì vốn hóa cổ phiếu A không đổi, vẫn là 50 tỷ VNĐ. Trong khi đó, giá trị sổ sách (book value) của công ty lại bị giảm 1.000đ/cổ phiếu do trả cổ tức. Chính vì vậy nếu không điều chỉnh sẽ có sự phi lý giữa các báo cáo tài chính.

- Nếu trả bằng cổ phiếu: Tương tự như ví dụ trên nhưng tỷ lệ trả cổ tức là 1:1 cho hình thức nhận cổ tức bằng cổ phiếu. Nghĩa là với mỗi cổ phiếu đang nắm giữ, nhà đầu tư sẽ được nhận thêm 1 cổ phiếu cổ tức. Nếu giá cổ phiếu không điều chỉnh giảm thì vốn hóa của cổ phiếu X sẽ tăng gấp đôi, vì: giá cổ phiếu vẫn là 50.000đ, số lượng lưu hành tăng lên 2.000.000 cổ phiếu. Chính vì sự chênh lệch này tại ngày giao dịch không hưởng quyền giữa vốn hóa thị trường và giá trị sổ sách nên cần phải điều chỉnh giá cổ phiếu tương ứng.

4.2. Phương pháp tính giá điều chỉnh tại ngày GDKHQ

Anh em có thể áp dụng công thức tổng quát dưới đây:

Công thức tính giá điều chỉnh

Trong đó:

- P: Giá hiện tại

- P_dc: Giá điều chỉnh

- P_ph: Giá cổ phiếu phát hành thêm

- m: Tỷ lệ cổ phiếu phát hành thêm

- n: Tỷ lệ trả cổ tức bằng cổ phiếu (hoặc cổ phiếu thưởng)

- D: cổ tức bằng tiền mặt

Ví dụ:

Giả sử cổ phiếu X có giá đóng cửa ngày 7/1/2021 là 30.000 đ/cổ phiếu. Ngày 8/1/2021 là ngày GDKHQ của cổ phiếu XYZ với các quyền sau:

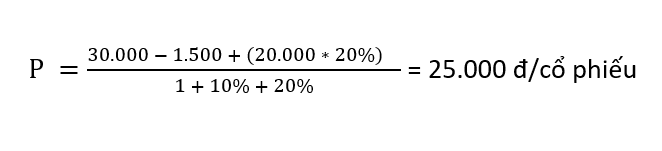

- Cổ tức bằng tiền tỷ lệ 15%/mệnh giá: tương đương 1.500đ/cổ phiếu

- Cổ tức bằng cổ phiếu tỷ lệ 100:10 (hay 10%)

- Phát hành thêm cổ phiếu với tỷ lệ 100:20 với mức giá 20.000đ/cổ phiếu

Khi đó, giá tham chiếu của cổ phiếu X tại ngày 8/1/2021 sẽ được tính như sau:

5. Các chỉ số về cổ tức

Khi phân tích về cổ tức của doanh nghiệp anh em cần rất chú ý tới các chỉ số sau:

- Tỷ lệ chi trả cổ tức

- Tỷ suất cổ tức

5.1. Tỷ lệ chi trả cổ tức

Tỷ lệ chi trả cổ tức là tỷ lệ phần trăm (%) giữa Cổ tức bằng tiền chia cho Lợi nhuận sau thuế của doanh nghiệp (hay Cổ tức chi trả cho 1 cổ phiếu thường/EPS)

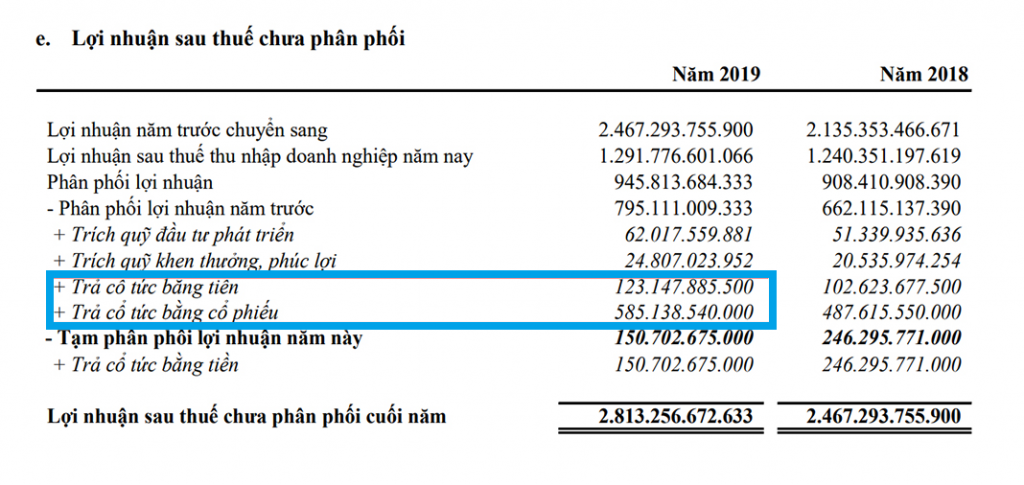

Trong ví dụ với QNS (Đường Quãng Ngãi)

Tỉ lệ chi trả cổ tức: (123.147.885.500 + 150.702.675.000) / 1.291.776.601.066 = 21,2%

Tỷ lệ chi trả cổ tức bao nhiêu là hợp lý? Tỷ lệ chi trả cổ tức sẽ ở mức hợp lý khi 2 vấn đề sau đây được đảm bảo:

- Công ty được bổ sung đủ nguồn vốn cho hoạt động kinh doanh

- Công ty đảm bảo vẫn giữ được tỷ suất sinh lợi trên vốn (ví dụ như tỷ lệ ROE)

Giả sử công ty Z có vốn chủ sở hữu là 1000 tỷ. Lợi nhuận năm 2020 là 200 tỷ, tương ứng tỷ lệ ROE 20%.

Công ty A dự kiến sẽ chi 100 tỷ để chi trả cổ tức bằng tiền mặt, tương đương tỷ lệ chi trả cổ tức là 50%.

Sau khi trích quỹ khen thưởng phúc lợi là 20 tỷ (tương đương, 10% lợi nhuận), số tiền còn lại bổ sung vào vốn chủ sở hữu là: 200 – 100 – 20 = 80 tỷ.

Vốn chủ sở hữu cho năm tiếp theo là 1.080 tỷ.

Trong trường hợp này, anh em chú ý rằng công ty đặt kế hoạch phù hợp đảm bảo tỷ lệ ROE vẫn giữ được là 20% hoặc cao hơn.

Khi đó, lợi nhuận sau thuế theo kế hoạch của năm sau tối thiểu phải là: 20% * 1.080 = 216 tỷ.

Nếu công ty đặt kế hoạch lợi nhuận thấp hơn thì cổ đông cần yêu cầu công ty tăng tỷ lệ chi trả cổ tức.

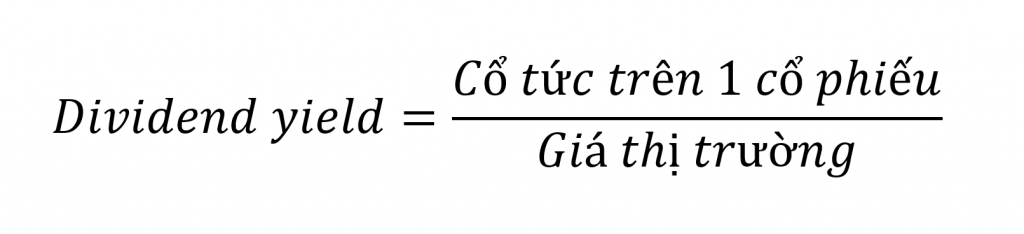

5.2. Tỷ suất cổ tức

Tỷ suất cổ tức (Dividend yield) là tỷ suất sinh lợi mà anh em có thể nhận được từ cổ tức nếu mua cổ phiếu ở mức giá hiện tại.

Công thức tính Dividend yield:

Ví dụ: Giả sử cổ phiếu MWG dự kiến trả cổ tức trong năm 2021 tổng cộng là 30%, tương ứng 3.000đ/cổ phiếu.

Giá đóng cửa của MWG tại ngày 11/12/2021 là 89.600đ/cổ phiếu.

Khi đó: Dividend yield = 3.000/89.600 = 3.34%

6. Sử dụng tỷ suất cổ tức

Chỉ số quan trọng thường được sử dụng khi định giá doanh nghiệp, bao gồm các chỉ số sau, trong đó có cả Dividend yield.

- P/E

- P/B

- P/sales

- P/FCF

- EV/EBITDA

- Dividend yield

Tâm lý chung của nhà đầu tư: “Cổ phiếu trả cổ tức tiền mặt bao giờ cũng tốt hơn cổ phiếu không trả cổ tức tiền mặt”

Chính vì vậy, một cổ phiếu có tỷ lệ Dividend yield càng cao thì giá trị định giá cũng cao tương ứng. Chẳng hạn, một cổ phiếu có tỷ lệ Dividend yield cao hơn so với trung bình ngành thì cổ phiếu đó cũng được coi là “rẻ” tương đối so với các cổ phiếu trong cùng ngành.

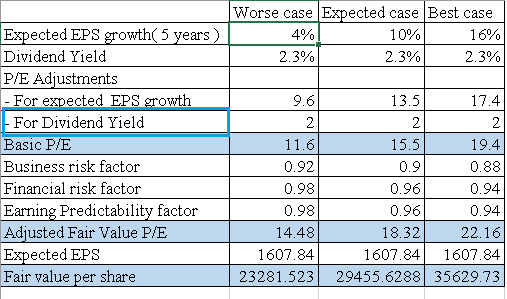

Trong Mô hình định giá Absolute PE của Katsenelson, ông cũng đưa tỷ suất cổ tức Dividend yield vào việc xác định giá trị của cổ phiếu.

Anh em có thể tham khảo mô hình Absolute PE của Katsenelson

7. Định giá cổ phiếu bằng chiết khấu dòng cổ tức

Đối với các nhà đầu tư, khi họ đầu tư mua cổ phiếu, họ sẽ kì vọng nhận được hai loại dòng tiền:

- Dòng tiền nhận được khi bán cổ phiếu.

- Dòng tiền cổ tức nhận được trong thời gian nắm giữ

Nhưng giá bán của cổ phiếu lại phụ thuộc vào dòng cổ tức mà cổ phiếu đó đem lại trong tương lai. Vì vậy, anh em cần nắm vững cách chiết khấu dòng cổ tức về hiện tại:

Có 2 mô hình chính:

- Mô hình cổ tức một giai đoạn

- Mô hình cổ tức trong nhiều giai đoạn

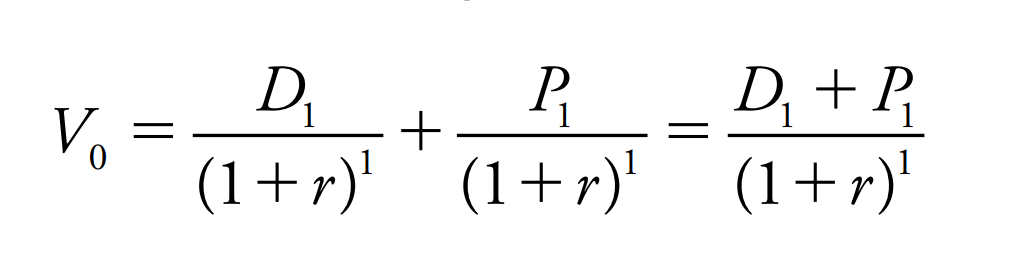

7.1. Mô hình cổ tức một giai đoạn

Mô hình cổ tức một giai đoạn

Công thức:

Trong đó:

- Vo: giá trị của một cổ phiếu ngày hôm nay, tại t = 0

- P1: giá kỳ vọng cho mỗi cổ phiếu tại t = 1

- D1: cổ tức kỳ vọng trên mỗi cổ phiếu cho năm 1, giả định sẽ được trả vào cuối năm t = 1

- r: tỷ suất lợi nhuận yêu cầu trên cổ phiếu

Ví dụ: anh em mua cổ phiếu X, với kì vọng sau 1 năm nhận cổ tức 5.000đ/cp, bán được với giá 60.000đ/p. Và tỷ suất lợi nhuận yêu cầu là 10%.

Giá trị hiện tại của cổ phiếu là:

Vo = (5.000 + 60.000) /( (1 + 10%) ^ 1) = 59.090 đồng/cp

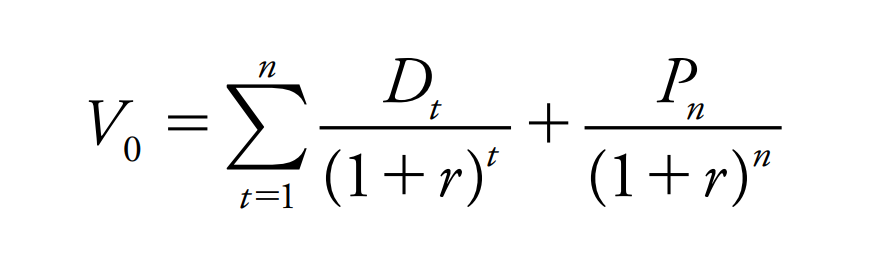

7.2. Mô hình cổ tức nhiều giai đoạn

Mô hình này mở rộng cho mô hình nắm giữ năm một năm hay hai năm. Khác biệt chính là số kỳ nắm giữ cổ phiếu, với t = n năm.

Công thức tính:

- Vo: giá trị của một cổ phiếu ngày hôm nay, tại t = 0

- Pn: giá kỳ vọng cho mỗi cổ phiếu tại t = n

- Dt: cổ tức kỳ vọng trên mỗi cổ phiếu cho năm n, giả định sẽ được trả vào cuối năm t = n

- r: tỷ suất lợi nhuận yêu cầu trên cổ phiếu

Ví dụ: Nhà đầu tư nắm giữ cổ phiếu X trong 4 năm, với cổ tức kì vọng:

- Năm 1: 2.000đ/cp

- Năm 2: 3.000đ/cp

- Năm 3: 2.500đ/cp

- Năm 4: 3.500đ/cp

- Giá bán kì vọng năm thứ 4 là 100.000đ, tỷ suất lợi nhuận yêu cầu là 9%.

Áp dụng công thức trên thì:

8. Kết luận

Khi nhắc đến cổ tức anh em thường chỉ nghĩ đến tỉ lệ chi trả và tỉ suất cổ tức, nhưng không biết rõ nguồn gốc và phương pháp tính thực tế. Dẫn đến việc khi cần đánh giá hoặc định giá cổ phiếu trên thị trường thì anh em sẽ bỏ lỡ một công cụ quan trọng. Chính vì vậy bài viết này của vnrebates.net sẽ cung cấp đầy đủ kiên thức và ví dụ cần thiết cho anh em. Làm cơ sở để tiếp tục các phương pháp hiệu quả hơn trong tương lai.

Một nền tảng tốt sẽ dẫn đến một phương pháp tốt. Chúc anh em thành công trên thị trường chứng khoán nước nhà!