Tóm tắt – Khả năng cao thông báo cắt giảm QE sẽ được đưa ra vào cuộc họp FOMC sắp tới

- Chuyên gia của Wells Fargo Securities kỳ vọng rằng FOMC sẽ chính thức công bố kế hoạch cắt giảm chương trình mua tài sản khi kết thúc cuộc họp tiếp theo vào ngày 3 tháng 11 tới.

- Rõ ràng là khẩu hiệu “đà phục hồi đáng kể” đã được đưa ra để theo đuổi mục tiêu lạm phát của Fed kể từ tháng 12 năm ngoái khi lạm phát thấp hơn nhiều so với mục tiêu 2% của FOMC. Hiện tại, mức lạm phát PCE lõi là 3,6%, mức cao nhất kể từ năm 1991.

- Sự phục hồi của thị trường lao động chững lại là nguyên nhân khiến cho cuộc tranh luận rằng khi nào Fed quyết định cắt giảm QE tiếp tục. Trong khi báo cáo việc làm tháng 9 cho thấy số lượng việc làm tăng đột biến, FOMC đã nhấn mạnh đến sự phục hồi tích lũy, thay vì tốc độ phục hồi, trên thị trường lao động. Bình luận từ Chủ tịch Powell và các thành viên biểu quyết khác kể từ báo cáo việc làm mới nhất đã tiếp tục đánh tín hiệu về sự ủng hộ cho một thông báo tại cuộc họp sắp tới.

- Fed được kỳ vọng sẽ cắt giảm lượng mua trái phiếu và chứng khoán được bảo đảm bằng thế chấp (MBS) xuống lần lượt là 10 tỷ USD và 5 tỷ USD hàng tháng, bắt đầu từ đầu tháng 12. Với tốc độ này, Fed sẽ hoàn thành chương trình mua tài sản của mình vào cuối tháng 6 năm 2022. Bảng cân đối kế toán của Fed sẽ nhích lên trên 9 nghìn tỷ USD một chút.

- Kể từ cuộc họp FOMC lần trước, việc định giá thị trường cho đợt tăng lãi suất đầu tiên hiện chắc chắn được lui sang tháng 10 năm 2022. Nếu điều đó xảy ra, thời gian từ khi kết thúc chương trình mua tài sản đến khi nâng lãi suất cho vay sẽ ngắn hơn nhiều so với khoảng cách một năm đã diễn ra trong chu kỳ vừa qua.

- Các chuyên gia của Wells Fargo Securities cũng tin rằng thông báo cắt giảm QE có khả năng đi kèm với một lời nhắc nhở chắc nịch rằng tiêu chí để FED tăng lãi suất của là cao hơn nhiều so với việc thắt chặt chương trình mua tài sản. Giữa một khoảng cách việc làm – Employment gap kéo dài và lạm phát dự kiến giảm, các chuyên gia dự đoán rằng FOMC sẽ không tăng lãi suất cho đến năm 2023.

Cuộc họp FOMC sẽ diễn ra vào ngày 3 tháng 11 tới

Xem thêm: Những bản tin tức thị trường Forex quan trọng nên đọc khi đầu tư ngoại hối

Thành tích đạt được của quá trình mở cửa: Phục hồi đáng kể

Vào ngày 3 tháng 11, FOMC sẽ kết thúc cuộc họp thường kỳ được lên lịch trong hai ngày và Wells Fargo Securities kỳ vọng Fed sẽ tận dụng cơ hội này để thông báo về việc cắt giảm chương trình mua tài sản của mình. Cụ thể, Fed được kỳ vọng sẽ bắt đầu cắt giảm lượng mua Chứng khoán kho bạc và Chứng khoán bảo đảm bằng thế chấp (MBS) lần lượt xuống 10 tỷ đô la và 5 tỷ đô la hàng tháng, bắt đầu từ tháng 12.

Nếu thông báo cắt giảm QE được đưa ra vào ngày 3 tháng 11 này, thì yên tâm rằng thông báo ngày 15 tháng 12 sẽ chắc chắn được đưa ra, trừ khi từ giờ đến lúc đó nền kinh tế hoàn toàn “trật bánh”. Phần phân tích bên dưới được thực hiện trong trường hợp thông báo cắt giảm chương trình mua tài sản vào tháng 11 được đưa ra, bao gồm những thảo luận về các rủi ro đối với dự báo này (Hình 1) và tiếp đó là bản đánh giá ngắn gọn các biến số có thể xảy ra trong cuộc họp ngày 3 tháng 11 tới.

Cục dự trữ liên bang Mỹ – FED đã hành động ngay lập tức ngay khi đại dịch COVID-19 bắt đầu tàn phá nền kinh tế và thị trường tài chính toàn cầu vào tháng 3 năm 2020. Cùng với các động thái thay đổi chính sách khác, Fed đã mua một lượng lớn Chứng khoán Kho bạc và MBS vào mùa xuân năm 2020.

Dần dần, tốc độ mua tài sản hàng tháng đã được điều chỉnh chậm lại vào là khoảng 80 tỷ USD đối với Chứng khoán Kho bạc và 40 tỷ USD đối với MBS. Đến tháng 12 năm 2020, FOMC đã bắt đầu có động thái xem xét về tốc độ mua tài sản này có thể kéo dài trong bao lâu. Tuyên bố từ cuộc họp ngày 16 tháng 12 năm 2020 cho biết tốc độ đó sẽ được duy trì cho đến khi “đạt được đà phục hồi đáng kể đối với mục tiêu kép là toàn dụng việc làm và bình ổn giá cả của FOMC”.

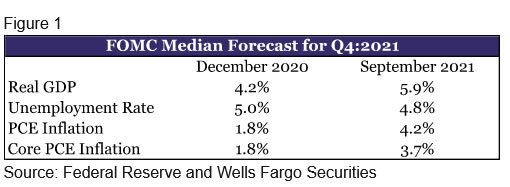

Hình 1 – Dự báo của Wells Fargo Securites cho quý 4 năm 2021

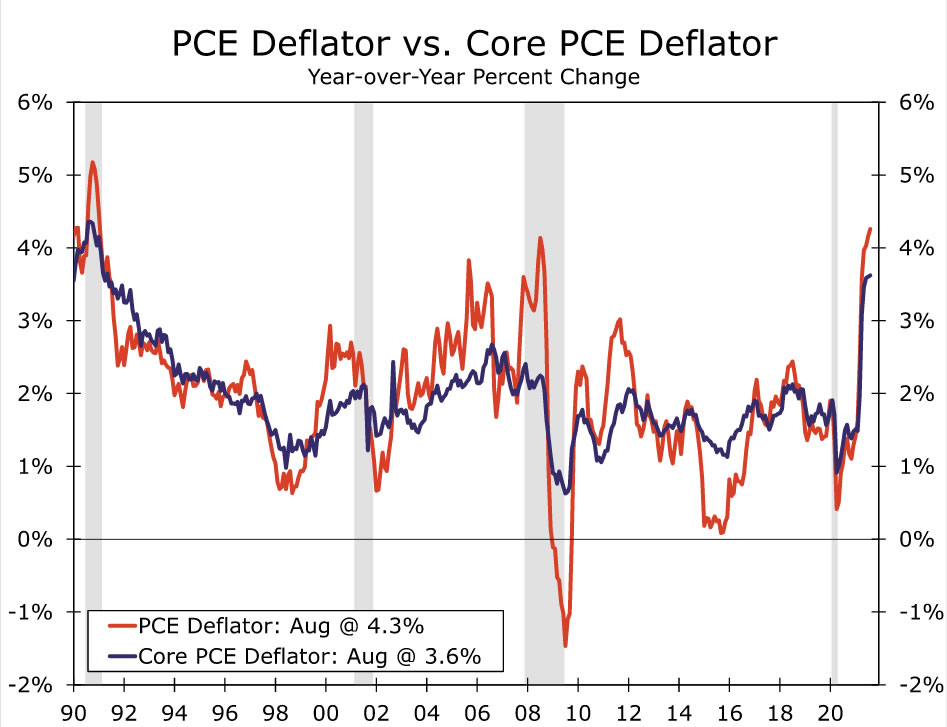

Sự chính xác của cái được gọi là “đà phục hồi đáng kể” là chủ đề được tranh luận sôi nổi trong suốt năm 2021. Mục tiêu lạm phát có vẻ được đánh giá dễ dàng hơn. Cả lạm phát chính thức và lạm phát lõi đều mạnh hơn nhiều so với dự đoán của FOMC trong năm nay (Hình 1), và lạm phát PCE lõi ở mức 3,6% là mức cao nhất kể từ năm 1991 (Hình 2).

Trong bài phát biểu tại Jackson Hole của Chủ tịch Powell vào cuối tháng 8, ông bày tỏ quan điểm của mình rằng “bài kiểm tra ‘đà phục hồi đáng kể’ đã được thông qua đối với mục tiêu lạm phát.” Wells Fargo Securities không có lý do chính đáng để tin rằng điều này đã thay đổi trong 7 tuần kể từ bài phát biểu đó được đưa ra. Lạm phát không nên là một trở ngại cho thông báo cắt giảm QE vào ngày 3 tháng 11.

Hình 2

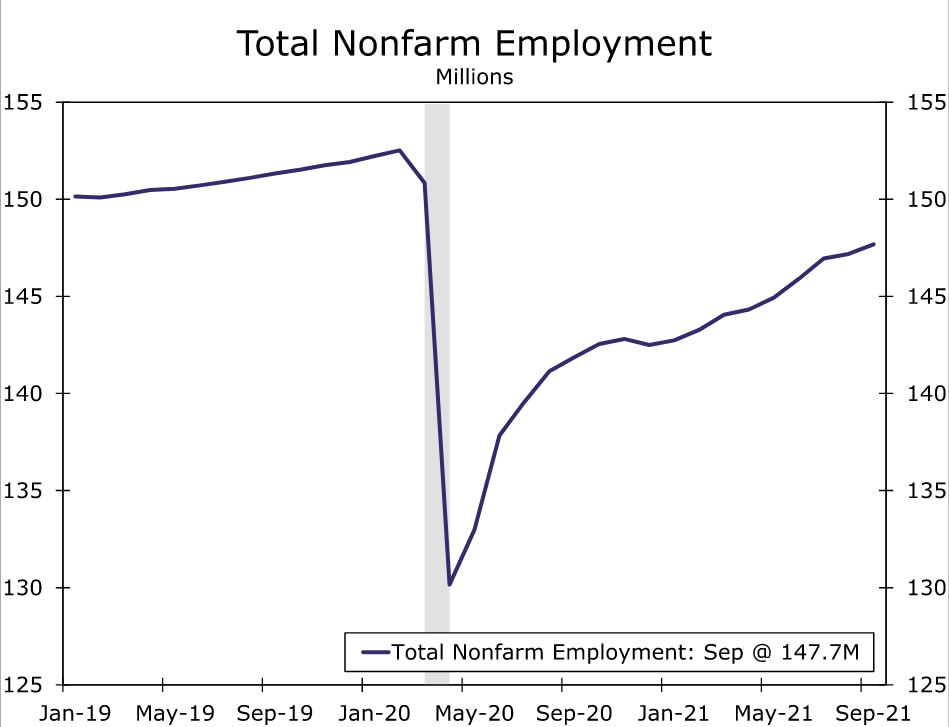

Việc xác định xem “đà phục hồi đáng kể’ đã” đã được thực hiện theo mục tiêu của FOMC là tối đa hóa việc làm hay không thì khó hơn một chút. Vào tháng 12 năm 2020 khi “khẩu hiệu” này được áp dụng, thị trường lao động đã phục hồi 55% (12,3 triệu việc làm) trong tổng số 22,4 triệu việc làm bị mất vào tháng 3 và tháng 4 năm 2020.

Trong 9 tháng đầu năm 2021, Bảng lương phi nông nghiệp (NFP) đã tăng thêm 5,1 triệu, mang lại tổng số việc làm tích lũy được kể từ tháng 4 năm 2020 là 17,4 triệu, chiếm 77% số việc làm bị mất khi đại dịch bùng phát (Hình 3).

Hình 3: Toàn bộ Báo cáo bảng lương phi nông nghiệp tháng 1-9

Trong buổi họp báo sau cuộc họp mới nhất của FOMC, Chủ tịch Powell đã được hỏi rằng loại báo cáo việc làm tháng 9 cần thiết để thúc đẩy FOMC công bố quyết định cắt giảm chương trình mua tài sản trong cuộc họp vào tháng 11 tới. Dưới đây là trích dẫn đầy đủ câu trả lời của vị chủ tịch:

“Đúng là như vậy, đó là đà phục hồi tích lũy. Vì vậy, bạn biết đấy, đối với tôi, sẽ không cần đến một báo cáo việc làm tuyệt vời, siêu mạnh. Tôi chỉ cần một bản báo cáo việc làm “khá tốt” để cho rằng “bài kiểm tra” đó đã được thông qua. Và đối với những thành viên khác trong Ủy ban — nhiều trong đó cảm thấy rằng bài kiểm tra đã được thông qua.

Một số khác thì mong chờ vào đà phục hồi mạnh mẽ hơn. Và, bạn biết đấy, chúng tôi sẽ có động thái chính thức khi đạt được sự thống nhất. Nhưng tôi phải nói rằng, theo suy nghĩ của riêng tôi, dù gì thì gì bài kiểm tra đã được thông qua. Vì vậy, cá nhân tôi không nhất thiết phải cần một báo cáo việc làm quá mạnh mẽ, tuy vậy tôi vẫn kỳ vọng một báo cáo sáng sủa — một báo cáo việc làm khả quan”.

Phản hồi của chủ tịch Fed đã dẫn đến một số suy luận như sau. Đầu tiên, Chủ tịch Powell ngay lập tức đề cập đến “đà phục hồi tích lũy” chứ không phải là bất kỳ báo cáo quan trọng nào. Ông cũng nói rằng, theo quan điểm của mình, ít nhất sẽ cần một báo cáo việc làm tháng 9 “khá tốt” hoặc “khá” để bài kiểm tra “đà phục hồi đáng kể” được thông qua. Báo cáo việc làm tháng 9 đã đủ “khả quan” hay chưa? Wells Fargo Securities hoài nghi rằng câu trả lời là có.

Bảng lương phi nông nghiệp chỉ tăng 194 nghìn trong tháng 8, thấp hơn nhiều so với mức đồng thuận 500 nghìn của Bloomberg. Tuy nhiên, con số 194 nghìn vẫn cho thấy đà tăng trưởng việc làm. Cũng quan trọng không kém, các bản sửa đổi cho hai tháng trước là một con số khả quan – tăng thêm 169 nghìn. Kết hợp lại, việc làm trong tháng 9 cao hơn 363 nghìn so với trước khi công bố dữ liệu. Khi kết hợp với đà phục hồi tích lũy về việc làm trong 18 tháng qua, cho bài kiểm tra đã thông qua.

Đáng chú ý, các thành viên của FOMC đã đánh tín hiệu ủng hộ cho tuyên bố cắt giảm QE từ tháng 11 kể từ khi báo cáo việc làm tháng 9 được công bố, bao gồm Chủ tịch Powell, Thống đốc Clarida, Waller và Quarles và Chủ tịch Fed Atlanta, Bostic. Nếu FOMC thông qua quyết định cắt giảm QE vào ngày 3 tháng 11 tới, thì một thông báo ngày 15 tháng 12 có vẻ như chắc chắn được thông qua, trừ khi từ giờ đến lúc đó nền kinh tế hoàn toàn “trật bánh”.

Tiến trình cắt giảm QE sẽ kết thúc vào giữa năm 2022

Cuộc họp ngày 3 tháng 11 sẽ không bao gồm bản cập nhật biểu đồ dot plot hoặc các dự báo kinh tế của FOMC, vì vậy sẽ không có gì mong chờ vào các dữ liệu đó. Giọng điệu trong tuyên bố gần như chắc chắn sẽ thay đổi, nhưng không giống như các cuộc họp trước đó, việc phân tích giọng điệu của tuyên bố được cho là một phần quan trọng của cuộc họp này. Giả sử rằng FOMC tuyên bố cắt giảm chương trình mua tài sản, vậy câu hỏi đặt ra là tốc độ của quá trình cắt giảm đó sẽ như thế nào?

Chủ tịch Powell đã đưa ra một số gợi ý về tốc độ cắt giảm chương trình mua tài sản có hình thù như thế nào. Trong buổi họp báo của mình sau cuộc họp FOMC vào tháng 9, ông nói rằng hầu hết những thành viên tham gia đều có chung quan điểm rằng “một quá trình cắt giảm dần dần và kết thúc vào khoảng giữa năm sau là phù hợp.”

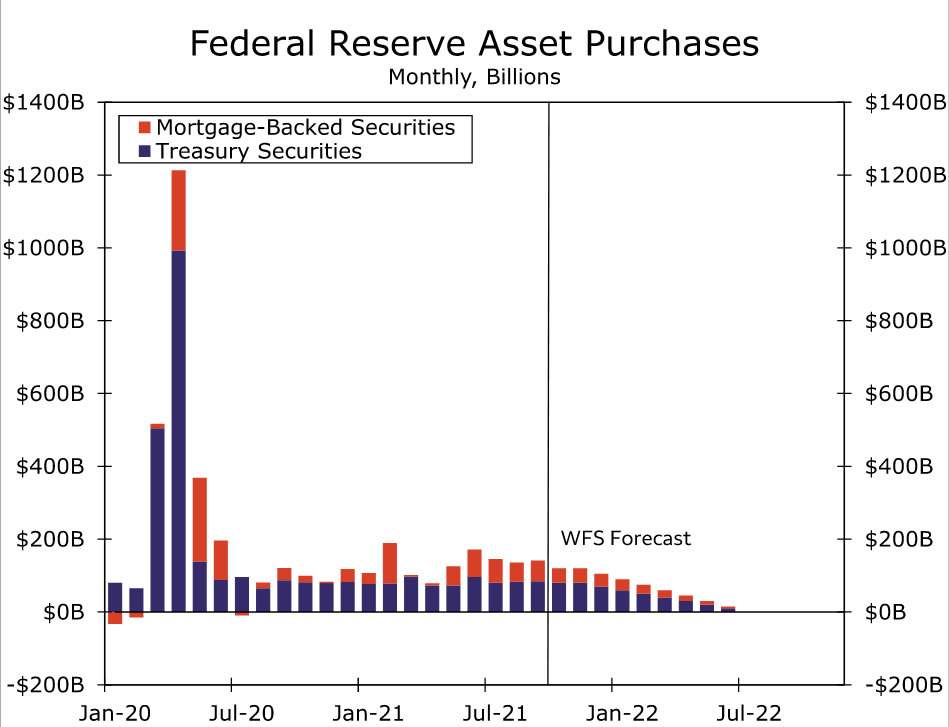

Nếu chúng ta lấy tháng 7 năm 2022 làm khoảng giữa năm sau, điều này có nghĩa là tốc độ mua tài sản hàng tháng sẽ giảm xuống vào khoảng 10 tỷ đô la/5 tỷ đô la đối với Chứng khoán kho bạc/MBS hoặc có thể là khoảng 15 tỷ đô la/7,5 tỷ đô la mỗi cuộc họp vì các cuộc họp của FOMC sắp diễn ra cách nhau 6 tuần. Biên bản từ cuộc họp FOMC gần đây nhất cho thấy rằng hầu hết những thành viên tham gia dường như ủng hộ tốc độ mua tài sản hàng tháng giảm xuống 10 tỷ đô la/5 tỷ đô la.

Hình 4: Tốc độ mua tài sản của Fed hàng tháng (tỷ USD)

Wells Fargo Securities giả định rằng FOMC sẽ đưa ra thông báo cắt giảm QE vào ngày 3 tháng 11 tới, với số lượng mua thực tế giảm dần vào đầu tháng 12. Từ đó, giả định rằng Fed sẽ giảm tốc độ mua tài sản hàng tháng xuống 10 tỷ đô la đối với chứng khoán Kho bạc và 5 tỷ đô la đối với MBS (Hình 4).

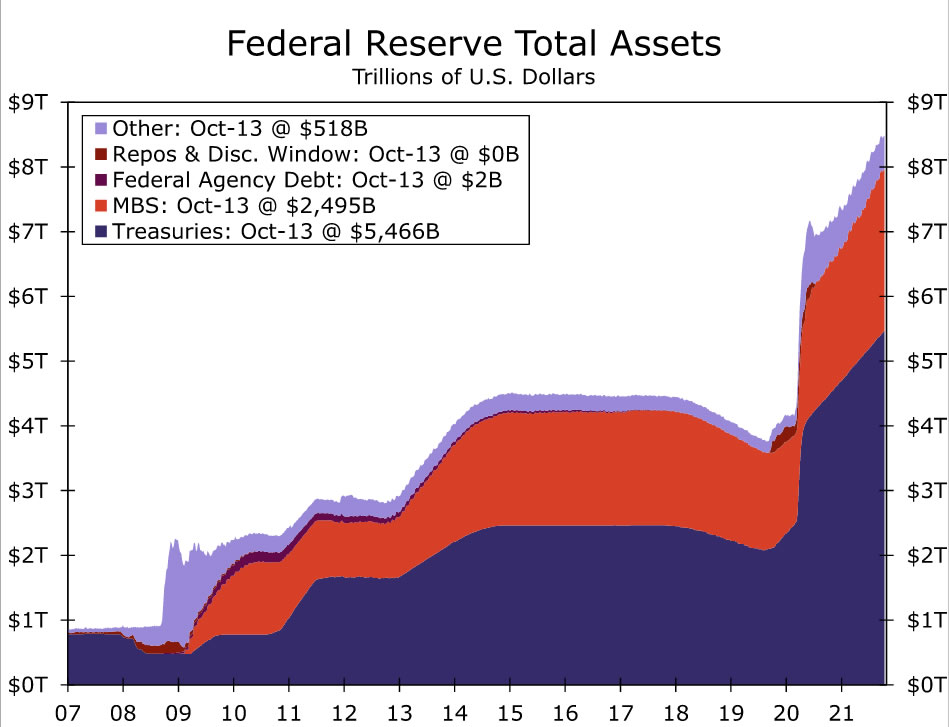

Với tốc độ này, Fed sẽ hoàn thành chương trình mua tài sản của mình vào cuối tháng 6 năm 2022. Bảng cân đối kế toán của Fed, hiện khoảng 8,5 nghìn tỷ đô la, sẽ cao hơn một chút so với 9 nghìn tỷ đô la vào giữa năm 2022 (Hình 5). Bất kỳ sự cắt giảm hoàn toàn nào trong bảng cân đối kế toán đều có khả năng xảy ra ít nhất một vài năm nữa, và có thể FED không bao giờ giảm Bảng cân đối kế toán của mình và thay vào đó chỉ đơn giản là để nền kinh tế “phát triển lên” con số 9 nghìn tỷ đô la này.

Hình 5: Bảng cân đối kế toán của FED (nghìn tỷ USD)

Fed tăng lãi suất: Cần đáp ứng nhiều tiêu chí hơn nữa

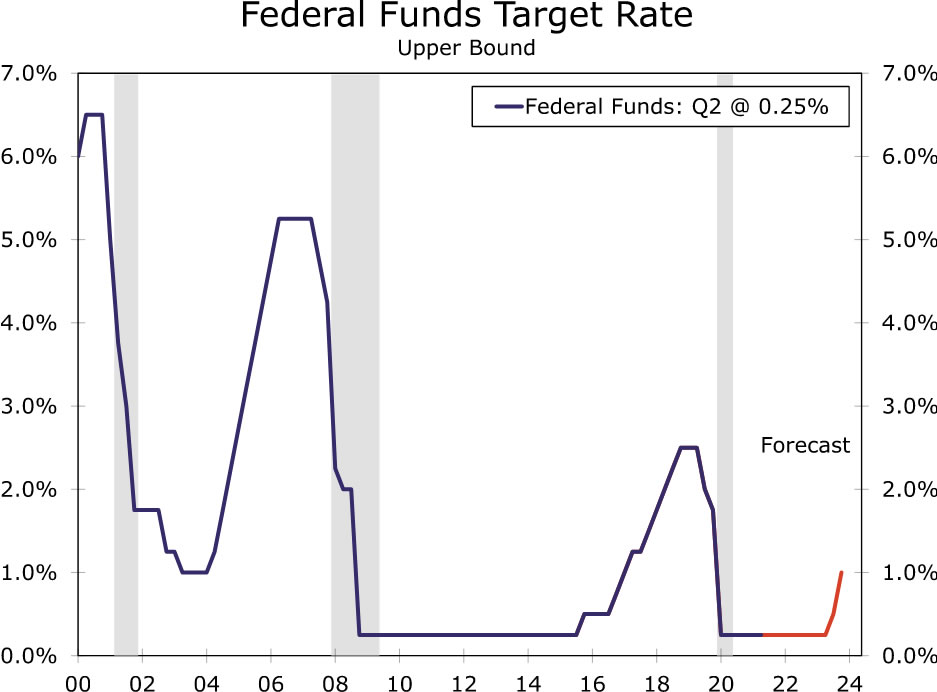

Một chủ đề khác cần được lắng nghe kỹ lưỡng trong cuộc họp báo là lộ trình tăng lãi suất trong tương lai của Fed. Kể từ cuộc họp FOMC gần đây nhất, định giá thị trường cho đợt tăng lãi suất đầu tiên đã được đều đặn kéo về phía trước. Theo bài viết này, một đợt tăng lãi suất đầy đủ 25bps được tính vào thị trường vào tháng 10 năm 2022.

Nếu đúng như dự đoán, khoảng thời gian này sẽ ngắn hơn nhiều so với khoảng cách một năm xảy ra giữa thời điểm kết thúc chương trình mua tài sản của Fed vào tháng 12 năm 2014 và lần tăng lãi suất đầu tiên vào tháng 12 năm 2015.

Wells Fargo Securities cho rằng lần tăng lãi suất đầu tiên vào tháng 10 năm 2022 là hơi “táo bạo”. Nhiều nhà hoạch định chính sách của FOMC đã bày tỏ rõ rằng tiêu chí để tăng lãi suất cao hơn nhiều so với việc thắt chặt chương trình mua tài sản. Thật vậy, nếu chúng ta xem lại những bình luận được trích dẫn đầy đủ của chủ tịch Powell, thì mọi người cần phân định rạch ròi giữa “đà phục hồi đáng kể” và “bài kiểm tra hay tiêu chí để tăng lãi suất”, và yêu cầu cho vế sau là cao hơn rất nhiều.

Cũng trong bài phát biểu tại Jackson Hole, chủ tịch Powell nhắc nhở người nghe rằng “chúng tôi đã nói rằng chúng tôi sẽ tiếp tục duy trì lãi suất trong phạm vi mục tiêu ở mức hiện tại cho đến khi nền kinh tế đạt được các điều kiện phù hợp với thị trường lao động phục hồi hoàn toàn.”

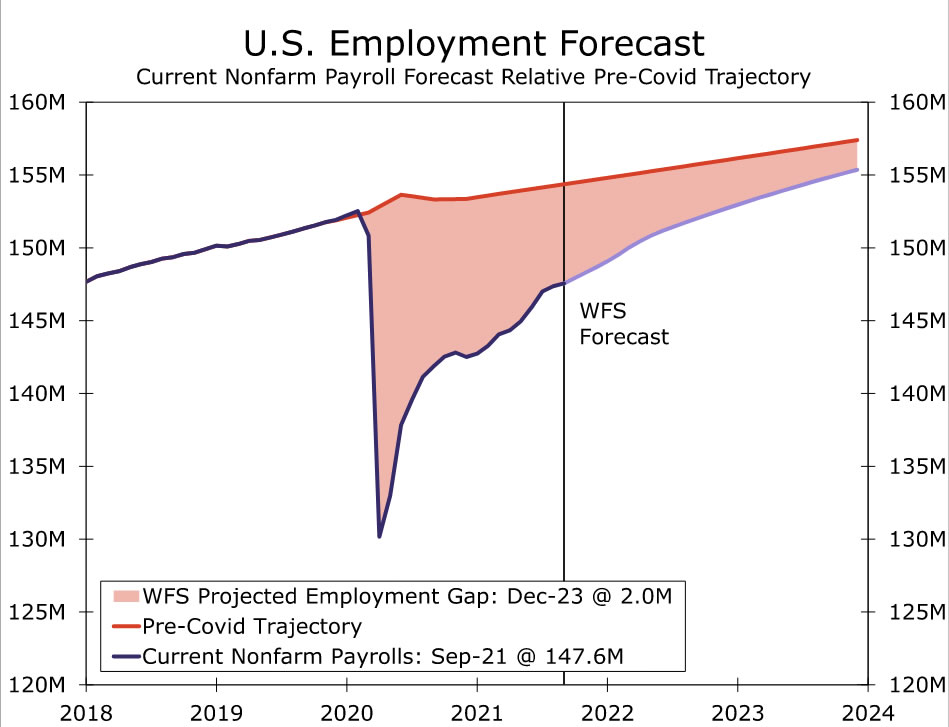

Hình 6: Dự báo tình trạng việc làm

Có khả năng Chủ tịch Powell sẽ kết hợp thông báo cắt giảm QE với một lời nhắc nhở chắc nịch rằng tiêu chí để tăng lãi suất ngắn hạn cao hơn nhiều. Với tốc độ tăng trưởng việc làm của tháng 8, sẽ mất hơn 2 năm một chút để bù đắp 100% số việc làm bị mất trong đại dịch và ngay cả khi đó nền kinh tế vẫn sẽ thiếu vài triệu việc làm so với trước đại dịch.

Ngay cả với tốc độ tăng trưởng việc làm dự kiến nhanh hơn, thị trường lao động được dự đoán sẽ vẫn phải đối mặt với khoảng cách việc làm – employment gap khá lớn trong suốt năm 2022 (Hình 6). Theo đó, với khoảng cách việc làm này, cộng với lạm phát dự kiến sẽ giảm, sẽ khiến Fed không tăng lãi suất cho đến năm 2023 (Hình 7).

Hình 7: Dự báo tăng lãi suất của FED

VnRebates Tổng hợp

Theo actionforex