Sau khi thế giới phải đối mặt với tình hình khủng hoảng y tế trên toàn cầu, hiện tại tình hình kinh tế đã có nhiều dấu hiệu khởi sắc và đang bước vào con đường bình thường hóa. Nguồn cung của thế giới dường như trở lại trạng thái bình thường và thương mại cũng đang bước vào một giai đoạn tươi sáng hơn trong quá khứ. Yếu tố dẫn đến mức tăng mạnh là do thanh khoản trên thị trường dồi dào.

Trong nhiều cuộc thảo luận về giá dầu và giá vàng, nhiều nhà kinh tế cho rằng giá cả của hai mặt hàng đều được định giá bằng USD này có mối tương quan thuận chiều. Họ có thể đưa ra kết luận như vậy bởi vì dầu thô được coi là hàng hóa quan trọng nhất đối với ngành năng lượng và tương tự đối với vàng, vì nó cũng là một kim loại quý không thể thay thế đối với các cá nhân và là một mặt hàng đáng tin cậy để đầu tư.

Trên thực tế, theo Market Realist, công ty cung cấp các nghiên cứu thị trường chất lượng cao, hơn 60% thời gian vàng và dầu thô có mối tương quan thuận. Điều này có nghĩa là khi giá vàng tăng thì giá dầu thô cũng có xu hướng tăng theo và ngược lại.

Trong giai đoạn khủng hoảng khi mà tâm lý lo ngại lan ra toàn cầu, các nhà đầu tư đổ xô vào vàng như một nơi trú ẩn an toàn. Nhưng vấn đề đặt ra là, khi thị trường trở nên ổn định hơn, nhu cầu đối với vàng dường như cũng ổn định, thì sao giá vàng vẫn tiếp tục tăng? Vậy, có phải có những yếu tố vĩ mô và vi mô chịu trách nhiệm cho việc tăng giá hàng hóa vàng và dầu trên thị trường nước ngoài? Bạn hãy cùng Vnrebates lý giải thắc trên thông qua việc phân tích mối liên hệ giữa giá vàng và giá dầu thô dưới đây.

Xem thêm:

- Mối tương quan giữa Vàng và đồng Yên là gì?

- Mối quan hệ giữa USD và vàng như thế nào?

- Bạn có biết mối quan hệ giữa giá dầu và USD trong nền kinh tế?

Liên hệ giữa giá vàng và giá dầu

Tổng quan về vàng và lịch sử giá vàng

Tổng quan về vàng

Cung và cầu vàng

Nguồn cung vàng là tất cả khối lượng vàng đã được khai thác trên thế giới vì lượng vàng đã được khai thác và sử dụng không mất đi mà luôn được quay vòng và tái sử dụng. Nguồn cung bổ sung vàng trên thế giới bao gồm nguồn cung từ các mỏ sản xuất vàng và vàng được tái chế hàng năm. Tuy nhiên, nguồn cung bổ sung này qua các năm rất hạn chế, chiếm khoảng 1,7% lượng vàng hiện có trên thế giới.

Ngân hàng trung ương và các tổ chức đa quốc gia (như Quỹ Tiền Tệ Quốc Tế) hiện giữ khoảng 1/5 tổng lượng vàng dự trữ toàn cầu làm tài sản dự trữ (ước tính số lượng khoảng 29.000 tấn được cất trữ ở 110 tổ chức). Tính trung bình, vàng chiếm khoảng 15% tài sản dự trữ của các chính phủ, tuy nhiên tỷ lệ này có khác nhau giữa các nước. Các nước phát triển Tây Âu và Bắc Mỹ giữ khoảng hơn 40% tổng dự trữ toàn cầu. Các nước đang phát triển nắm giữ khoảng 5% tổng dự trữ.

Nhu cầu tiêu thụ vàng phân bố rộng rãi trên phạm vi toàn cầu. Sự khác biệt giữa các nền văn hóa, kinh tế, xã hội khác nhau tạo nên mức độ nhu cầu khác nhau trên các thị trường. Nhu cầu về vàng gồm ba nhân tố chính: Trang sức, đầu tư và công nghiệp. Trong đó, nhu cầu về đầu tư và đầu cơ có tác động mạnh đến giá vàng thế giới; nhu cầu vàng trang sức và công nghiệp không gây ảnh hưởng đến giá vàng.

Lịch sử giá vàng

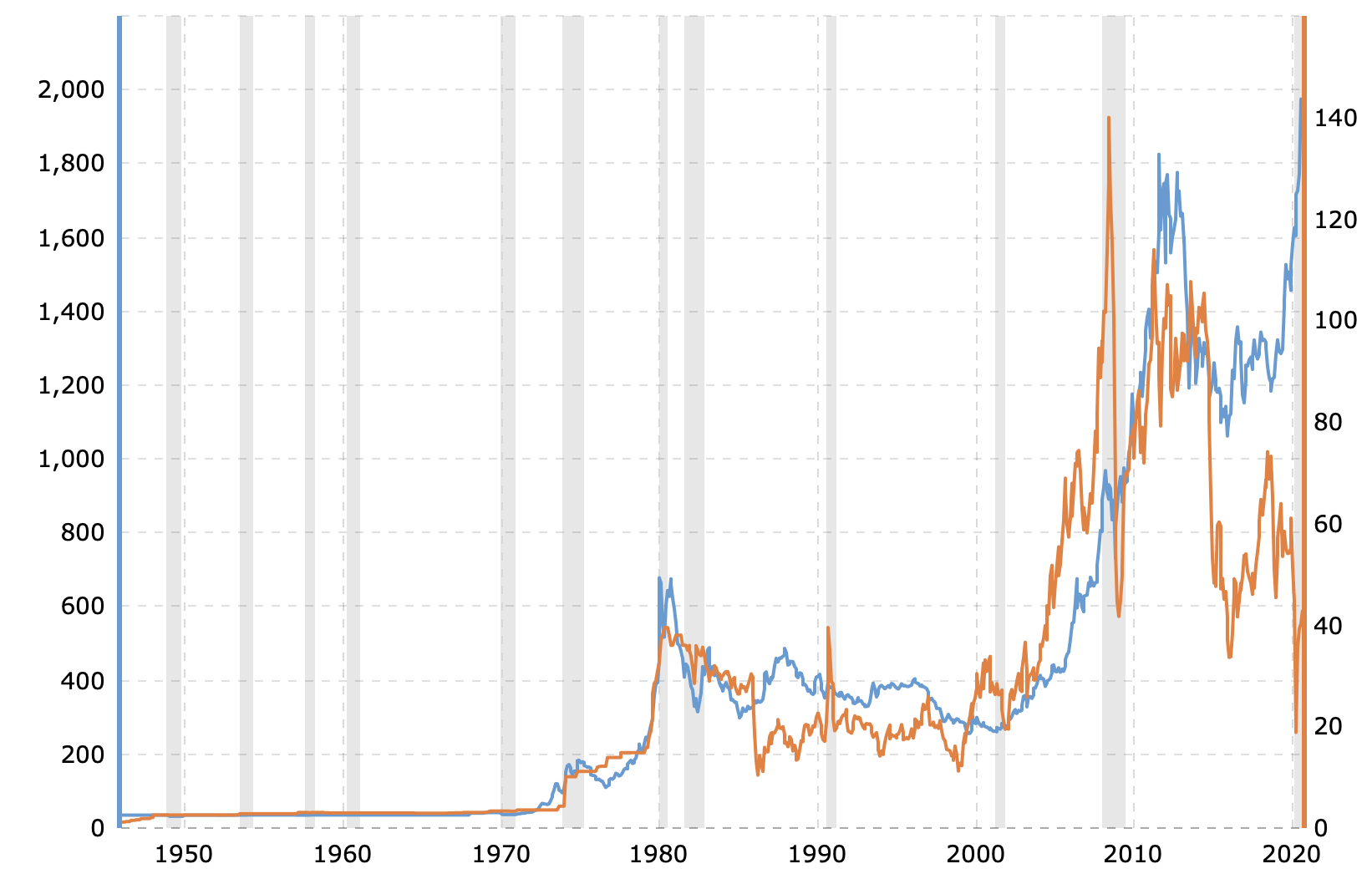

Liên hệ giữa giá vàng và giá dầu thô – Biểu đồ giá vàng

Biểu đồ bắt đầu từ cuộc chiến tranh Yom Kippur nơi giá khoảng 120 đô la và sau đó vào thời điểm chiến tranh Iran Iraq, giá tăng vọt lên 650USD/ounce sau đó lại trượt xuống 270 USD/ounce, đây là giai đoạn thương mại quốc tế bị cản trở bởi ảnh hưởng nặng nề từ vụ khủng bố 11/9 năm 2001. Sau đó giá vàng gia tăng ổn định đến năm 2004, phá vỡ đỉnh năm 2009 và giữ mức 1.964USD/ounce ở thời điểm cuối tháng 8 năm 2020

Đọc thêm:

- Biểu đồ giá vàng Việt Nam trong 2, 3, 10 và 20 năm qua

- Tất tần tật những gì cần biết về lịch sử giá vàng

Các yếu tố quyết định giá vàng trong ngắn hạn và dài hạn

- Dữ liệu cho thấy giá vàng tăng 1-1 khi mức giá chung ở Hoa Kỳ tăng. Nói cách khác, chúng ta có thể nói rằng nếu tỷ lệ lạm phát trong nền kinh tế Mỹ tăng khoảng 1% thì giá vàng cũng có xu hướng tăng giá 1%.

- Các chuyên gia cho rằng mặc dù giá vàng dài hạn chịu sự chi phối của mặt bằng giá chung trong nền kinh tế Mỹ nhưng điều đó cũng nằm trong giới hạn và có thể nói rằng nó có độ tin cậy dưới 95%.

- Ngay cả giá vàng trên thị trường quốc tế cũng được điều hành bởi các cơ quan chức năng như Ngân hàng Trung ương các nước và thậm chí cả Quỹ tiền tệ quốc tế (IMF) bằng cách đưa ra các điều khoản liên quan đến việc duy trì dự trữ vàng trong kho bạc của họ để nền kinh tế nói chung được củng cố và có thể chịu được áp lực và cạnh tranh toàn cầu.

- Cung và cầu vàng là một trong những yếu tố quyết định giá vàng.

- Giá vàng tăng gần đây là kết quả của cuộc khủng hoảng toàn cầu, nơi các nhà đầu tư mất niềm tin vào bất kỳ loại hàng hóa nào khác để đầu tư và chỉ tin tưởng vào vàng vì lý do thanh khoản và lợi nhuận cao hơn.

Tổng quan về dầu thô và lịch sử giá dầu

Tổng quan về dầu và giá dầu

Cung và cầu của dầu

Dầu mỏ là một trong những nhiên liệu quan trọng nhất của xã hội hiện đại dùng để sản xuất điện và cũng là nhiên liệu của tất cả các phương tiện giao thông vận tải. Hơn nữa, dầu cũng được sử dụng trong công nghiệp hóa dầu để sản xuất các chất dẻo (plastic) và nhiều sản phẩm khác. Vì thế dầu thường được ví như là “vàng đen”.

Nguồn tiêu thụ dầu quan trọng nhất là các nước có nền kinh tế thị trường phát triển, do đó những thay đổi về nhu cầu dầu toàn cầu hầu hết bắt nguồn từ nhu cầu ở các quốc gia này.

Tổng nguồn cung nguyên liệu thô này được xác định bởi trữ lượng dầu thế giới có hạn. Trong điều kiện dài hạn, nguồn cung dầu thô được xác định đặc biệt bởi mức đầu tư vào ngành chế biến dầu, vốn chịu ảnh hưởng của hai chỉ tiêu chính là khả năng sinh lời và rủi ro. Do nhu cầu dầu chủ yếu được xác định bởi các nền kinh tế thị trường phát triển, sản lượng dầu chủ yếu được chỉ định bởi các nước OPEC.

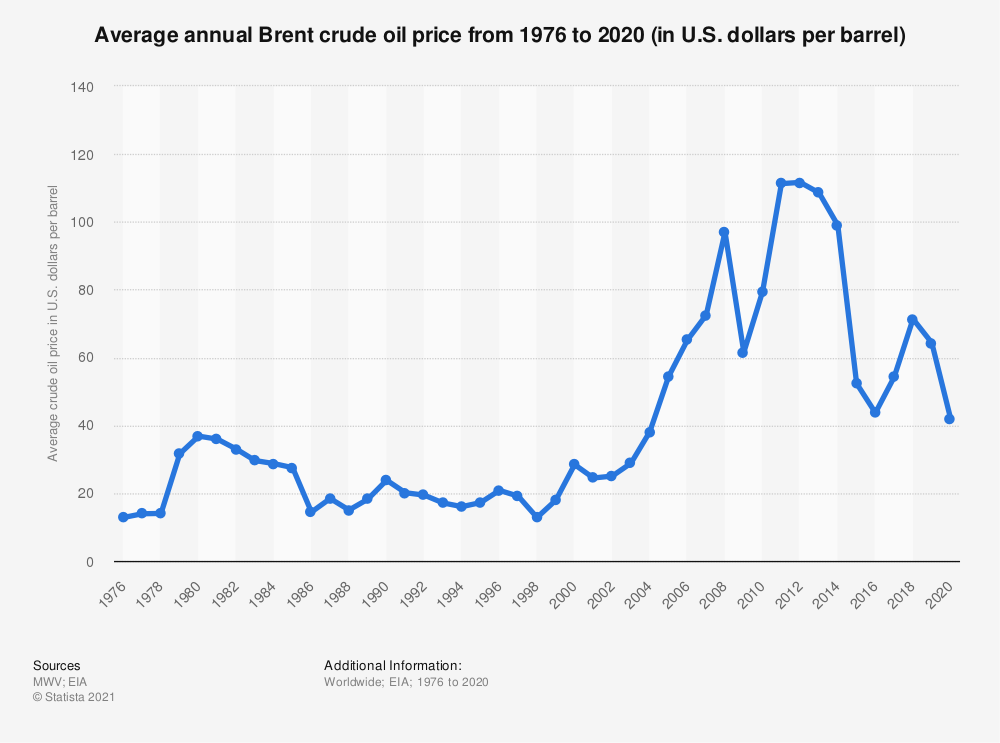

Lịch sử giá dầu

Lịch sử giá dầu từ năm 1976-2020

Ngay cả lịch sử giá dầu thô cũng được mô tả theo kiểu tương tự. Nó bắt đầu từ cuộc chiến tranh Yom Kippur năm 1973, nơi giá ghi nhận là 15 đô la mỗi thùng sau đó nó cho thấy xu hướng tăng lên và cho đến cuộc chiến tranh Iran Iraq sau đó giá có sự biến động và giảm mạnh trong giai đoạn Ả Rập Xê Út, nơi nó giảm xuống còn 10 đô la mỗi thùng.

Sau giai đoạn này, thậm chí sự biến động vẫn tiếp tục cùng với xu hướng gia tăng ghi nhận mức giá 74 USD / thùng vào năm 2004. Sau đó giá dầu lại tiếp tục có xu hướng giảm sâu trong năm 2020 xuống gần 19 USD /thùng do ảnh hưởng của dịch COVID-19 dẫn tới khủng hoảng về nhu cầu dầu mỏ do các quốc gia thực hiện hành vi phong tỏa hạn chế đi lại, lực cầu về dầu mỏ đi xuống chưa từng thấy. Hiện nay giá dầu đã phục hồi lại quanh 42 USD.

Tìm hiểu thêm: Chiến tranh dầu mỏ và khủng hoảng vàng đen – hai mặt sáng tối của dầu thô

Yếu tố quyết định giá dầu thô trên thị trường toàn cầu

Trên toàn cầu, giá dầu thô được xác định bởi lực cung và cầu.

Nguồn cung dầu thô bị hạn chế do quyền quyết định được trao cho các nước OPEC. Triển vọng sản xuất và xuất khẩu dầu mỏ phụ thuộc rất nhiều vào tình hình chính trị-an ninh, nhất là tại các nước Trung Đông-châu Phi giàu dầu mỏ nhưng lại tiềm ẩn bất ổn. Và như vậy, sự ổn định nguồn cung có ý nghĩa hàng đầu đối với thị trường và giá của mặt hàng chiến lược này.

Trong bối cảnh đại dịch, động thái cắt giảm sản lượng dầu mỏ đã khiến nhiều quốc gia thành viên OPEC phải “trả giá đắt” do phải chịu tác động kép của sản lượng hạ và giá dầu thấp hơn. Hiện tại, các thị trường dầu mỏ đang dần tái cân bằng khi giá dầu ghi nhận những diễn biến tích cực thời gian gần đây. Nhu cầu dầu mỏ được dự đoán sẽ tăng lên trong năm 2021 song hành với việc các nước sản xuất dầu mỏ cũng cải thiện nguồn cung dầu.

Điều gì đang thúc đẩy giá thực của dầu thô?

- Tất cả các đợt tăng giá dầu thực tế lớn kể từ giữa những năm 1970 có thể bắt nguồn từ việc tăng tổng cầu toàn cầu.

- Sự gián đoạn của sản xuất dầu thô đóng một vai trò ít quan trọng hơn, cho thấy rằng cách tiếp cận truyền thống liên kết việc tăng giá dầu với sự thiếu hụt do các yếu tố bên ngoài trong sản xuất dầu thô phải được xem xét lại.

- Sự gia tăng kể từ năm 2003 chủ yếu được thúc đẩy bởi nhu cầu mạnh mẽ trên toàn cầu đối với các mặt hàng công nghiệp. Không có bằng chứng về việc đầu cơ, gián đoạn nguồn cung dầu, hoặc sự không chắc chắn về sự thiếu hụt nguồn cung dầu dẫn đến sự gia tăng này.

Mối liên hệ giữa giá vàng, giá dầu và đồng Đô la Mỹ

Mối tương quan giữa giá vàng, giá dầu và đồng USD

- Nếu đô la Mỹ yếu đi, giá vàng tính theo các tiền tệ khác vẫn giữ nguyên. Tuy nhiên, đối với Mỹ, bạn sẽ phải trả nhiều hơn cho cùng một lượng vàng.

- Nếu đồng đô la Mỹ giảm làm giá dầu ở Mỹ tăng nhưng lại giảm ở các quốc gia khác. Nguyên nhân đến từ việc dầu thô chủ yếu được giao dịch bằng đô la Mỹ.

- Vì dầu được sử dụng trong hầu hết các ngành công nghiệp trong đó có quá trình đào và luyện vàng, nên nếu giá dầu tăng thì giá vàng cũng tăng theo ?.

Đã có nhiều thảo luận về mối tương quan giữa giá vàng, chuyển động của đô la và giá dầu thô. Trong tất cả các tài sản tài chính, giá dầu tăng là mối quan tâm đặc biệt. Mối tương quan tích cực có thể xuất hiện giữa chuyển động của đồng đô la và giá vàng. Giá dầu tăng dẫn đến lạm phát, ảnh hưởng đến các nước nhập khẩu dầu. Nó ảnh hưởng đến giá thành của thành phẩm và giá cả nói chung và nền kinh tế. Theo một nghiên cứu, nguồn dầu mỏ trên toàn cầu đang cạn kiệt với tốc độ hàng năm là 6% trong khi nhu cầu đang tăng với tốc độ hàng năm là 2%.

Xem xét các yếu tố khác nhau, chắc chắn rằng kỷ nguyên của dầu giá rẻ đã qua. Câu hỏi bây giờ là tác động của dầu đối với chuyển động của vàng và đô la. Dầu và vàng được định giá bằng đô la Mỹ kể từ năm 1975. Đến năm 1971, đồng đô la có thể được chuyển đổi thành vàng bởi các ngân hàng trung ương. Giá vàng cố định ở mức 35 USD/ounce và dầu ổn định ở mức 3 USD/thùng. Khi tính năng chuyển đổi bị loại bỏ, một số quốc gia sản xuất dầu đã chuyển đổi đô la thành vàng. Điều này có tác động riêng đối với cả dầu và vàng.

Với mức lạm phát ổn định và thâm hụt ngày càng mở rộng, đồng đô la đang suy yếu. Các báo cáo rằng một số quốc gia Ả Rập có thể yêu cầu thanh toán bằng đồng Euro. Trong 5 thập kỷ qua, đã có sự chuyển động tích cực giữa vàng và dầu. Tuy nhiên, với sự gia tăng gần đây của dầu, mối quan hệ giữa dầu và vàng không đi đôi với nhau. Nếu giá dầu tăng do cung cầu không phù hợp và đồng đô la giảm, giá vàng và bạc sẽ tăng.

Nếu các hedgers và những người tham gia bắt đầu đòi hỏi thanh toán bằng đồng Euro, thì sự sụt giảm của đồng đô la sẽ rõ ràng hơn. Tác động của giá lên kim loại quý sẽ nhiều hơn. Nó giống như một tình huống mà quá nhiều tiền theo đuổi quá ít hàng hóa. Mặc dù có sự chênh lệch giữa chuyển động đô la Mỹ và giá vàng trong ngắn hạn, nhưng về lâu dài, mối quan hệ giữa hai yếu tố này sẽ không còn. Một số chuyên gia cho rằng khi dầu chạm 100 USD/thùng, giá vàng sẽ chạm 1400 – 1500 USD/ounce. Tương tự, giá của bạc sẽ tăng lên. Khi giá dầu tăng và nhu cầu đa dạng hóa đồng đô la diễn ra, sẽ có nhiều đồng đô la dầu mỏ theo đuổi kim loại quý.

Liên hệ giữa giá vàng và giá dầu thô trong quá khứ

Tỷ lệ vàng/dầu thể hiện mối quan hệ qua lại giữa hàng hóa tạo nên nền tảng của toàn bộ nền kinh tế toàn cầu của chúng ta. Tỷ lệ vàng/dầu là một thước đo quan trọng như vậy vì nó thể hiện toàn bộ mối quan hệ tương hỗ phức tạp giữa vua của các loại hàng hóa. Tỷ lệ này cho phép chúng ta phân biệt khi nào giá vàng hoặc giá dầu có thể vượt quá ngưỡng và do đó có khả năng xảy ra sự đảo chiều trung bình.

Giá vàng và dầu thô có xu hướng tăng và giảm tương ứng với nhau. Có hai lý do cho việc này:

- Trước đó, các giao dịch mua dầu được thanh toán bằng vàng. Ngay cả ngày nay, một tỷ lệ đáng kể doanh thu từ dầu mỏ cuối cùng vẫn được đầu tư vào vàng. Khi giá dầu tăng, phần lớn doanh thu tăng được đầu tư và phần lớn thặng dư này được đầu tư vào vàng hoặc các tài sản cứng khác.

- Giá dầu tăng gây áp lực lên lạm phát. Điều này làm tăng sức hấp dẫn của vàng vì nó hoạt động như một biện pháp phòng ngừa lạm phát.

| NGÀY | GIÁ DẦU THÔ (tính bằng đô la) | GIÁ VÀNG

(tính bằng đô la Mỹ) (mỗi ounce) |

| Tháng 9 năm 2008 | 106,89 | 889,60 |

| Tháng 10 năm 2008 | 67,81 | 922,30 |

| Tháng 11 năm 2008 | 54.43 | 968,43 |

| Tháng 12 năm 2008 | 44,60 | 909,70 |

| Tháng 1 năm 2009 | 41,68 | 888,66 |

| Tháng 2 năm 2009 | 44,76 | 889,49 |

| Tháng 3 năm 2009 | 52,38 | 939,77 |

| Tháng 4 năm 2009 | 51,55 | 839.02 |

| Tháng 5 năm 2009 | 66,31 | 829,93 |

| Tháng 6 năm 2009 | 69,16 | 806,62 |

| Tháng 7 năm 2009 | 69,45 | 760,86 |

| Tháng 8 năm 2009 | 72,74 | 816.09 |

| Tháng 9 năm 2009 | 66.04 | 871,96 |

Liên quan giữa giá vàng và giá dầu thô hiện tại

Giá vàng đang ở đâu?

Được điều chỉnh theo mức tăng lạm phát/CPI (Chỉ số giá tiêu dùng)/cung tiền, nhiều nhà phân tích khác nhau đã chốt giá vàng hợp lý trong khoảng từ 700 USD/oz đến 1.200 USD/oz. Cơ quan quản lý vàng James Turk sẽ cho bạn thấy giá vàng đã thay đổi ít nhiều như thế nào với cùng một đơn vị dầu qua hàng trăm năm. Các dải ngang dưới và trên trong biểu đồ trên cho thấy một oz vàng đã trao đổi từ 22 đến 10 thùng dầu kể từ năm 1989. Tỷ lệ này giảm xuống mức thấp nhất là 7 và ngay bây giờ nó giao dịch ở mức 20.

Bạn có thể chơi với hai trong ba biến số (dầu, vàng và tỷ lệ) và đến với biến thứ ba, ví dụ, với tỷ lệ 30 và giá dầu là 50 đô la/thùng, công thức tạo ra giá vàng là 1.500 đô la/oz. Tôi thành thật không biết tương lai “nói dối” điều gì, ngoại trừ:

- Dầu đang ở tình trạng quá bán khi giá dầu ở mức thấp chưa từng thấy

- Vàng đang ở đỉnh lịch sử, có vẻ như đang ở vùng quá mua

- Tỷ lệ vàng trên dầu sẽ tiếp tục tăng cho đến khi nó giảm xuống.

Về cơ bản, vàng là kênh đầu tư hấp dẫn và thật lãng phí nếu để tiền ở ngân hàng không lãi suất, hoặc mua bất động sản đang ế ẩm, hoặc đầu tư vào thị trường chứng khoán trong thời kỳ suy thoái.

Liên quan giữa giá vàng và giá dầu thô trong giai đoạn hiện nay là một tương quan nghịch. Trong khi giai đoạn bùng nổ của vàng vẫn mạnh mẽ, tôi muốn đưa ra một lời cảnh báo. Với việc mọi thứ có thể thay đổi nhanh chóng như thế nào, giá vàng có thể đảo chiều giảm điểm, vì các ngân hàng trung ương liên tục bơm tiền vào nền kinh tế để cứu vãn kinh tế trước dịch bệnh khiến dòng tiền đổ vào vàng vì tất cả đồng tiền đều mất giá. Bạn biết khi bong bóng nổ tung thì không có gì đảm bảo được giá vàng sẽ là kênh trú ẩn an toàn trong giai đoạn như vậy.

Bạn có thể thấy trong giai đoạn trước đây, giá vàng và giá dầu dịch chuyển tương đương nhau. Đó là giai đoạn chưa xảy ra khủng hoảng do đại dịch y tế COVID-19 gây ra những ảnh hưởng thay đổi chưa từng có trong lịch sử. Các ngân hàng trung ương liên tục bơm tiền, nhà đầu tư liên tục đi tìm kiếm kênh trú ẩn an toàn, nhu cầu của dầu mỏ trong nền kinh tế giảm sút do cầu giảm. Bạn có thể nhìn thấy chuyển động của chúng thông qua biểu đồ sau:

Liên hệ giữa giá vàng và giá dầu thô – So sánh sự dịch chuyển giá

Vận may của vàng và dầu đã đảo ngược 180 độ kể từ tháng 7/2020, khi chúng ta chứng kiến sự sụt giảm đầu cơ nhiều nhất trong lịch sử dầu mỏ trong 100 năm qua. Giá dầu giảm hơn 110 USD, tương đương 75% từ 147 USD xuống 37 USD/thùng. Bạn không thể giải thích sự điều chỉnh ấn tượng như vậy bằng các nguyên tắc cơ bản. Vậy điều gì sẽ xảy ra nếu các siêu tàu chở dầu đang tích trữ dầu và lượng dầu tồn kho trên thế giới hiện có thể duy trì 59 ngày thay vì 54 ngày tiêu thụ toàn cầu. Bạn có thấy giá sữa giảm 75% do người dân cắt giảm tiêu dùng không?

Theo quan điểm của tôi, việc giá dầu rơi tự do liên quan nhiều hơn đến sự sụp đổ của Lehman Brothers, các ngành ngân hàng Hoa Kỳ và quỹ đầu cơ Hoa Kỳ. Nhiều bộ trang phục trong số đó đã được sử dụng tới 30 lần, phá sản và phải đóng cửa toàn bộ các vị trí (kể cả dầu) một cách vội vàng bằng bất cứ giá nào.

Chúng ta cũng có thể thấy sự xóa nợ nhanh chóng và toàn diện thông qua sự đảo chiều của giao dịch với đồng yên. Đồng Yên đã tăng giá khá nhiều kể từ giai đoạn 2008 không phải vì ngẫu nhiên.

Nhận định của các chuyên gia về mối liên hệ giữa giá vàng giá dầu hiện tại

Liên hệ giữa giá vàng và giá dầu

Các nhà phân tích cho rằng nếu chúng ta nhìn về mặt toán học thì không có mối tương quan trực tiếp giữa giá dầu và giá vàng. Mối tương quan hiện hữu giữa giá vàng và mức đô la Mỹ và điều đó cũng xảy ra trong một thời gian dài nghiên cứu. Họ coi vàng là một loại tiền tệ khác mà các nhà đầu tư thường sử dụng khi đồng đô la suy yếu. Do đó, giá cả bị chi phối nhiều hơn bởi hành vi của nhà đầu tư khi mong muốn của họ đối với hàng hóa như vàng tăng lên khi họ coi trọng động cơ thanh khoản của việc nắm giữ nó hơn.

Chống giảm phát và tác động tiêu cực lên đô la Mỹ

Các chính sách tiền tệ dễ dàng được công bố rộng rãi do Cục Dự trữ Liên bang sử dụng, nổi bật bởi lãi suất bằng 0 và chương trình nới lỏng định lượng trị giá 1,72 nghìn tỷ đô la, đã kết hợp với chi tiêu kích thích của ngành lập pháp và hành pháp chặt chẽ để tạo ra thâm hụt ngân sách 1,4 nghìn tỷ đô la và do đó, dòng tiền rời khỏi đô la Mỹ. Như Bloomberg đã báo cáo, “Khoảng 12 nghìn tỷ USD kích thích tài chính và tiền tệ, chi phí đi vay thấp nhất thế giới và 4 nghìn tỷ USD doanh số trái phiếu chính phủ kỷ lục từ năm 2009 đến năm 2010 sẽ đè nặng lên đồng tiền của Mỹ.”

Michael Churchill của Classical Insights gần đây đã phát biểu rằng: “Giá trị của đồng đô la không phải là điều mà Fed phải quan tâm – nó không phải là một phần của nhiệm vụ chính thức của nó (điều đó có thể không khôn ngoan).” Quyết tâm và quyết tâm của cả các chủ ngân hàng và chính trị gia Hoa Kỳ và toàn cầu trong việc chống giảm phát cho thấy bối cảnh kinh tế vĩ mô hỗ trợ cho giá vàng tăng.

Tỷ suất lợi nhuận trên vốn thấp

Ví dụ rõ ràng nhất về sự thiếu lợi nhuận có sẵn trong các loại tài sản cạnh tranh là sự biến mất của lợi tức từ các tài khoản thị trường tiền tệ. Rõ ràng Hoa Kỳ là ví dụ điển hình nhất cho hiện tượng này khi các ngân hàng của họ cung cấp lợi tức tiền mặt về cơ bản là 0.

Tuy nhiên, đây không chỉ là vấn đề của riêng Mỹ khi lợi suất đã giảm mạnh trên toàn cầu. Chi phí cơ hội của việc nắm giữ một tài sản vô trùng như vàng đã gần như bị loại bỏ. Vàng, không phải trả lãi suất, không còn phải đối mặt với sự cạnh tranh từ thị trường tiền tệ – hoặc thậm chí là trái phiếu trung hạn, bằng chứng là lợi suất thấp 0,72% trên tín phiếu kho bạc hai năm. Lợi tức cổ tức, gần 2%, thấp hơn nhiều so với tiêu chuẩn lịch sử và thị trường chứng khoán đã không thể phân phối, với S&P 500 tạo ra lợi nhuận âm trong thập kỷ qua.

Cựu Bộ trưởng Ngân khố Larry Summers và Robert Barsky đã viết trong bài báo nổi tiếng năm 1988 của họ “Nghịch lý của Gibson’s và Bản vị vàng”, hành động giá vàng được thúc đẩy bởi sự tương hỗ của tỷ suất sinh lợi thực tế có sẵn trên thị trường vốn toàn cầu. Sự thiếu hụt lợi nhuận hoặc lợi tức hiện có đã khiến các nhà đầu tư đổ xô vào vàng.

Các Ngân hàng Trung ương trở thành người mua vàng ròng

Hoạt động mua vàng miếng cao của các ngân hàng trung ương – nổi bật là việc Ấn Độ mua vàng 6,7 tỷ USD từ Quỹ Tiền tệ Quốc tế (IMF) vào tháng trước – là một hiện tượng có cả tác động cơ bản cũng như tâm lý. Tác động tâm lý của việc ngân hàng trung ương đang gia tăng tích trữ đối với các nhà đầu tư tư nhân cũng quan trọng như việc giảm nguồn cung từ việc ngân hàng trung ương đảo ngược bán ròng sang mua ròng trong việc thúc đẩy giá vàng miếng. Ngân hàng trung ương Nga là quốc gia có chủ quyền gần đây nhất tuyên bố tăng lượng vàng tích trữ – để đa dạng hóa khỏi đồng đô la Mỹ.

Ngoài ra, dòng dự trữ vàng ròng từ các nước phát triển sang các nước có nền kinh tế mới nổi là một chủ đề thú vị để thảo luận vì nó liên quan đến sự thay đổi cán cân quyền lực kinh tế đang diễn ra trên toàn cầu. Trước đó, Evy Hambro của BlackRock, người quản lý hai quỹ hàng hóa lớn nhất thế giới đã dự báo rằng trong năm 2009 các ngân hàng trung ương sẽ đồng loạt mua ròng vàng, lần gần nhất các ngân hàng trung ương mua ròng vàng là vào năm 1988.

Nhà đầu tư tổ chức mới nổi đầu tư lớn vào vàng

Những năm qua đã chứng kiến sự gia nhập của các nhà đầu tư tổ chức cao cấp vào lĩnh vực vàng. Nổi bật là nhà quản lý quỹ đầu cơ lừng danh John Paulson đã mở quỹ vàng Paulson Gold vào năm 2010 và quỹ này trở thành quỹ làm ăn tốt nhất của ông trong năm đó, với mức lợi nhuận ròng 35%. Paulson đã tích cực tham gia vào lĩnh vực vàng trong năm qua, đầu tư khoảng 3 tỷ USD vốn của công ty mình vào vàng và cổ phiếu khai thác vàng. Ông Paulson không đơn độc.

David Einhorn của Greenlight Capital, Paul Tudor Jones của Tudor Investment Corp., Kyle Bass của Hayman Advisors, và Eric Mindich của Eton Park Capital đều đã tiết lộ với các nhà đầu tư của họ những phân bổ đáng kể vào lĩnh vực vàng trong năm qua. Với toàn bộ vốn hóa thị trường của các cổ phiếu khai thác vàng nhỏ hơn Exxon Mobil (XOM),một số người đã suy đoán rằng nguồn cung cổ phiếu không tồn tại để đáp ứng các định chế tổng quát lớn.

Hàng tỷ đô la có thể đuổi theo giá vàng và những người khai thác vàng cao hơn nhiều bởi thực tế là lĩnh vực này không thể đáp ứng được một làn sóng vốn. Nhưng cuộc rượt đuổi để giành vị trí trước khi Paulson ra mắt vào ngày 1 tháng 1 được tiến hành – và lòng tham là từ tác động với xu hướng đi lên của vàng bắt đầu bốc hơi vào cuối năm đó.

Giảm bớt tâm lý ngại rủi ro, tăng cường đầu cơ và cải thiện tính thanh khoản

Bộ trưởng Tài chính Đức Wolfgang Schauble gần đây đã lên tiếng cảnh báo về sự kết hợp của tỷ giá thấp của Mỹ và đồng đô la Mỹ yếu, nói rằng “nhiều khả năng ngày hôm nay là một kịch bản trong đó thanh khoản dư thừa trên toàn cầu tạo ra bong bóng thị trường tài sản mới.”

Tuy nhiên, không phải chỉ có các nhà hoạch định chính sách của Mỹ mới tạo ra động lực làm tăng trưởng cung tiền rộng M2 (bao gồm tiền mặt trong lưu thông và tất cả các khoản tiền gửi) của Trung Quốc, con số này đang ở mức cao nhất mọi thời đại là 29% trên cơ sở hàng năm. Các ngân hàng trung ương và các nhà lãnh đạo chính trị trên toàn cầu, thông qua các chính sách tài khóa và tiền tệ nới lỏng, đã thúc đẩy các nhà đầu tư gia tăng khẩu vị rủi ro.

Chỉ số S&P 500 tăng 62% so với mức thấp nhất trong tháng 3, Shanghai Composite của Trung Quốc, Sensex của Ấn Độ và Bovespa của Brazil cao hơn lần lượt 81,7%, 76,4% và 76,6%, tính đến thời điểm này trong năm 2009. Giá dầu và giá đồng cao hơn lần lượt là 126% và 119% dẫn đến kết luận rằng việc tăng giá vàng hoàn toàn không xảy ra một cách cô lập. Các mối tương quan đã tăng lên trên một loạt các loại tài sản, và làn gió từ đầu cơ và thanh khoản mới, chắc chắn là do đồng đô la yếu thúc đẩy, đã giúp đẩy giá vàng lên cao hơn.

Trong khi có những yếu tố ngắn hạn khác ảnh hưởng đến giá vàng, thì đây là năm yếu tố cơ bản ảnh hưởng đến thị trường vàng. Sự suy yếu hoặc suy giảm của bất kỳ trụ cột nào trong số này có khả năng gây ra sự điều chỉnh sau đó. Tất cả đều chịu sự giám sát và giám sát chặt chẽ khi vàng lên trang nhất của báo chí tài chính.

Giải đáp lý do vì sao giá dầu gần đây thấp

Vấn đề tín dụng của các trung gian dầu mỏ

Như chúng ta đều biết rằng dầu là một mặt hàng quan trọng được sử dụng trong sản xuất hầu hết các mặt hàng được sử dụng bởi các cá nhân trên thế giới này. Một trong những lý do khiến giá dầu thô xuống thấp là do các bên trung gian gặp khó khăn về tín dụng. Vì hầu hết dầu được cung cấp cho các quốc gia thông qua việc vận chuyển.

Các trung gian lo sợ cho việc thanh toán của họ. Và, vì họ không có thói quen làm chậm bất kỳ khoản tín dụng nào cho các quốc gia, điều này có ảnh hưởng trực tiếp đến nhu cầu dầu thô nói chung. Nhưng hiện tượng này là dầu áp dụng trong ngắn hạn. Về lâu dài, chúng ta thấy rằng nhu cầu về sản phẩm sẽ không giảm mà cuối cùng sẽ tăng lên cho đến khi và trừ khi một nguồn sản xuất năng lượng khác được thiết lập.

Thanh lý các vị thế bởi các quỹ đầu cơ và các nhà đầu cơ khác:

Các quỹ đầu cơ đã phải chịu áp lực từ nhiều phía để thanh lý các vị thế của họ trong dầu:

-

- Các nhà đầu tư đã thất vọng trước hiệu quả hoạt động của các quỹ đầu cơ và họ muốn từ bỏ vị thế của mình và hợp đồng tương lai Dầu rất dễ bán, vì vậy có thể bán trước.

- Mức đòn bẩy cao trong trường hợp các quỹ đầu cơ. Trong tháng qua, nhiều người trong số họ đã nhận được các cuộc gọi ký quỹ do giá trị chứng khoán mà họ nắm giữ (hợp đồng tương lai dầu, cổ phiếu, trái phiếu) sụt giảm. Một lần nữa, dầu kỳ hạn rất dễ bán nhanh chóng.

- Các ngân hàng cũng chịu áp lực giảm cho vay do họ có tỷ suất lợi nhuận dự trữ thấp và do lo ngại rằng các quỹ đầu cơ có thể không phải là rủi ro tốt. Họ đã gây áp lực lên các quỹ đầu cơ để giảm tỷ lệ đòn bẩy của họ.

Kể từ khi các quỹ đầu cơ và các nhà đầu cơ nhận ra vào đầu năm nay rằng giá dầu đang tăng, hầu hết họ đều có các vị thế mua ròng. Khi có nhu cầu bán các hợp đồng tương lai này (vì lệnh ký quỹ hoặc vì lý do khác), việc bán các hợp đồng này có xu hướng làm giảm giá dầu.

Xem thêm: Giá vàng cao nhất vào năm nào? Dự báo giá vàng sau khi đạt đỉnh

Kết luận

Sự tương quan trong biến động giá cả giữa các loại hàng hóa trên thị trường là điều không tránh khỏi, nhất là các loại hàng hóa cùng được định giá bằng một loại tiền tệ như vàng và dầu, cho thấy 2 loại hàng hóa này có mối quan hệ chặt chẽ về giá.

Trung Đông là khu vực khai thác và xuất khẩu dầu mỏ lớn nhất thế giới và các nước khu vực này thường dự trữ tài sản dưới dạng vàng, do đó chính nguồn cung dầu mỏ và nguồn cầu về vàng của khu vực Trung Đông quá lớn, ảnh hưởng đến giá cả 2 loại hàng hóa này nên nhiều nhà đầu tư thường nhìn vào diễn biến giá dầu trong hiện tại và diễn biến được dự đoán trong tương lai của dầu để từ đó dự đoán cho xu hướng dao động của vàng.

Dù nhiều nhà phân tích và kinh tế giữ quan điểm vàng và dầu có mối tương quan cùng chiều, nhưng bạn cần phân biệt rằng vàng và dầu là 2 loại hàng hóa khác nhau, nên dĩ nhiên sẽ chịu những tác động khác nhau khi biến động giá cả. Quan trọng là bạn nên có cái nhìn tổng quát về mọi yếu tố để có dự đoán chính xác về xu hướng giá vàng và dầu. Theo dõi VnRebates để cập nhật tin tức Forex, Chứng khoán, Tiền điện tử mới nhất.

VnRebates – Hoàn tiền mọi giao dịch tài chính

Theo ukessays.com, goldprice.org, usagold.com