Tóm tắt đại ý

- Hai ứng cử viên vắc xin hàng đầu đã tạo ra kết quả khả quan vào tuần trước, nâng cao triển vọng tiêm chủng hàng loạt vào năm 2021

- Trong tuần này, các chỉ số PMI của IHS Markit ở Châu Âu và dữ liệu PMI của Mỹ sẽ là trọng tâm chính về dữ liệu kinh tế

- Chứng khoán Mỹ giảm do các ca nhiễm vi rút gia tăng do sự phát triển vắc xin đẩy thị trường châu Âu và châu Á tăng cao

- Trái phiếu kho bạc Mỹ tăng do lo ngại về trường hợp COVID-19

- Giá dầu thô Brent/WTI tăng do sự phát triển của vắc-xin là động lực chính hỗ trợ triển vọng nhu cầu trong tương lai do hồi phục kinh tế

Sự chú ý sẽ đổ dồn vào biên bản FOMC (ngày 26 tháng 11, 2 giờ sáng giờ VN) và vô số các ngân hàng trung ương cấp cao từ Ngân hàng Trung ương Châu Âu, Cục Dự trữ Liên bang và Ngân hàng Anh (bao gồm Thống đốc Bailey và Nhà kinh tế trưởng Haldane tại Ủy ban Ngân khố Quốc hội Anh trên 23 tháng 11) nhưng chưa có thông báo nào từ Chủ tịch ECB Lagarde và Chủ tịch FOMC Powell trong tuần này.

Tóm tắt thị trường tuần trước

Tuần trước có gì?

Hai loại vắc-xin dẫn đầu thị trường hiện nay đã công bố các kế quả khả quan vào tuần trước, nâng cao triển vọng tiêm chủng hàng loạt vào năm 2021. Ngoài ra còn vắc-xin mới của Oxford từ Anh cũng cho thấy triển vọng tích cực từ các sản phẩm chủng ngừa đại dịch Covid-19 này.

Hai công ty dược phẩm hàng đầu ở Mỹ và Anh đang phát triển vắc xin COVID-19 đã công bố kết quả khả quan từ các thử nghiệm Giai đoạn 3 đang diễn ra vào tuần trước. Một trong số các công ty đã thông báo rằng nó có tỷ lệ hiệu quả gần 95% trong khi công ty khác công bố “kết quả tích cực” về khả năng bảo vệ cộng đồng từ vắc-xin của họ.

Việc tổng hợp các dự báo sản xuất vắc xin phát hành kết quả trong hai tuần qua cho thấy khả năng tiêm chủng đại trà ở Mỹ, Châu Âu, Anh và Nhật Bản vào cuối năm 2021. Tuy nhiên, vẫn còn nhiều thách thức, chẳng hạn như sự chấp thuận của FDA, các biến chứng sản xuất và hậu cần những thách thức xung quanh việc vận chuyển, lưu trữ và triển khai.

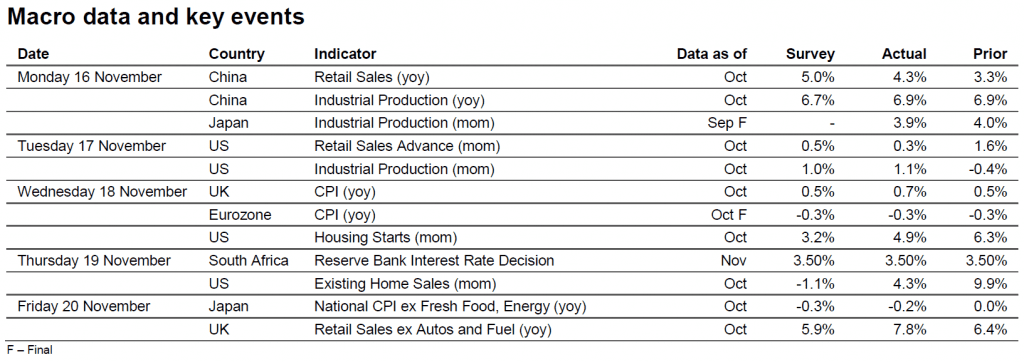

Doanh số bán lẻ của Mỹ tiếp tục tăng trong tháng 10, mặc dù có xu hướng chậm lại

- Tại Mỹ, doanh số bán lẻ (Retail Sales) tăng cao hơn 0,3% so với tháng trước trong tháng 10, thấp hơn mức 0,5% dự kiến và chậm hơn đáng kể so với tốc độ trong tháng 9 (+ 1,6%). Mặc dù không đạt so với kỳ vọng, điều này vẫn khiến doanh số bán lẻ tăng hơn 8% so với cùng kỳ năm ngoái. Trong khi đó, sản xuất công nghiệp (industrial production) tăng 1,1% so với tháng trước, cao hơn một chút so với kỳ vọng, dẫn đầu bởi sự gia tăng của ngành sản xuất, thiết bị kinh doanh và dịch vụ tiện ích.

- Doanh số bán nhà hiện có của Mỹ (Existing home sales) tăng 4,3% so với mức dự kiến giảm 1,1%. Kết quả mới nhất đánh dấu tốc độ bán hàng tháng nhanh nhất kể từ năm 2005, nhờ chi phí thế chấp thấp và những thay đổi trong sở thích về không gian sống. Giá bán trung bình cũng đạt mức cao kỷ lục là 133.000 USD.

Lạm phát ở Anh vẫn ở mức thấp, nhưng đã tăng trong tháng 10 trong bối cảnh giá lương thực và hàng hóa cốt lõi cao hơn

- Tại Anh, chỉ số lạm phát CPI đã tăng lên 0,7% trong tháng 10, phản ánh giá thực phẩm và hàng hóa cốt lõi tăng cao hơn. Lạm phát chính vẫn thấp hơn nhiều so với mục tiêu lạm phát của Ngân hàng Trung ương Anh là 2,0% trong bối cảnh sự phục hồi chậm chạp tiếp tục từ cuộc khủng hoảng kinh tế do đại dịch gây ra.

- Trong khi đó, doanh số bán lẻ tại Anh (không bao gồm việc mua sắm ôtô và nhiên liệu) bất ngờ tăng 1,3% so với tháng trước trong tháng 10, tháng tăng thứ sáu liên tiếp. Điều này khiến tăng trưởng hàng năm ở mức gần 8%, tốc độ mở rộng mạnh nhất kể từ đầu năm 2002

GDP Quý 3 ở Nhật tăng trở lại báo hiệu triển vọng tích cực

- Tại Nhật Bản, GDP quý 3 tăng trở lại hơn dự kiến, 21,4% theo quý hàng năm, sau khi dỡ bỏ tình trạng khẩn cấp, mặc dù nó không thể đảo ngược tất cả sự sụt giảm trong quý 2 (-28,1% theo quý hàng năm). Sự phục hồi tăng trưởng trong Quý 3 được dẫn dắt bởi tiêu dùng tư nhân, vốn được hỗ trợ bởi các khoản cứu trợ tài khóa bao gồm một khoản phân phối tiền mặt đặc biệt. Trong khi đó, đầu tư kinh doanh thu hẹp hơn khi lợi nhuận doanh nghiệp giảm và trong bối cảnh bất ổn gia tăng

- Lạm phát cơ bản của Nhật Bản (không bao gồm thực phẩm tươi sống và năng lượng) đã giảm xuống -0,2% cùng kỳ năm ngoái trong tháng 10 từ mức 0,0% trong tháng 9, phần lớn là do giảm giá du lịch của chính phủ trong chiến dịch “Go to Travel” và tác động cơ bản xung quanh việc tăng thuế tiêu dùng năm ngoái.

Đọc chi tiết tuần 47 tại đây!

Tiêu điểm thị trường tuần này

Những tiêu điểm thị trường tuần này

Ở Mỹ

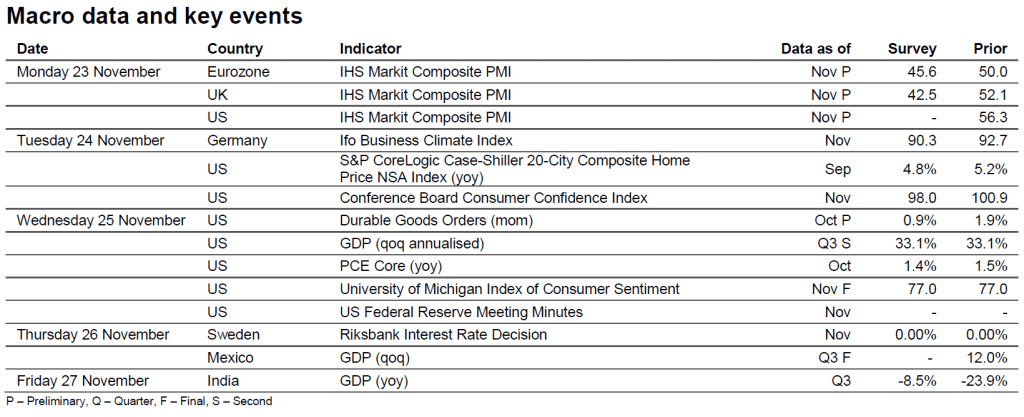

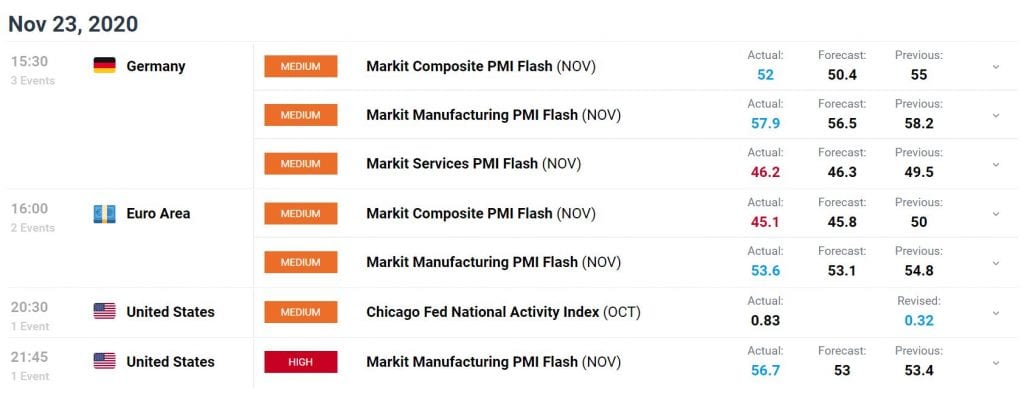

- Trong tuần này ở Mỹ, chỉ số PMI sản xuất IHS Markit (IHS Markit Manufacturing PMI ) dự kiến sẽ giảm nhẹ xuống 53,0 trong tháng 11, nhìn chung sẽ duy trì cùng tốc độ tăng trưởng kể từ tháng 8. Trong khi đó, thắt chặt các hạn chế xã hội để kiểm soát sự lây lan của COVID-19 có thể sẽ ảnh hưởng đến chỉ số PMI Dịch vụ IHS Markit sau bất ngờ tích cực vào tháng 10.Tuy nhiên trên thực tế, chỉ số PMI đã có chuyển biến tăng tích cực vượt mong đợi của các chuyên gia phân tích khiến toàn thị trường có một phiên giao dịch vô cùng sôi động trong ngày hôm qua.

Chỉ số PMI tăng vượt kỳ vọng (Nguồn DailyFX)

Các đơn đặt hàng lâu bền của Hoa Kỳ dự kiến sẽ tiếp tục tăng trong tháng 10, mặc dù đã ở trên mức trước đại dịch

- Đơn đặt hàng hàng hóa lâu bền của Mỹ (US durable goods orders) dự kiến sẽ tăng 0,9% trong tháng 10, trong khi hàng hóa tư bản không bao gồm máy bay và các đơn đặt hàng quốc phòng tăng 0,7% hàng tháng. Cả hai đều đang chậm lại so với tốc độ của tháng trước, nhưng biện pháp cốt lõi thứ hai hiện cao hơn 4% so với mức tháng 12 năm 2019, nhấn mạnh sự phục hồi mạnh mẽ của lĩnh vực sản xuất hàng hóa.

- Thay đổi hàng năm trong công cụ giảm phát cốt lõi PCE (PCE core deflator ) – biện pháp lạm phát ưu tiên của Cục Dự trữ Liên bang Hoa Kỳ (Fed) – dự kiến sẽ hạ nhiệt xuống 1,4% yoy vào tháng 10. Trong cùng một thông cáo, thu nhập cá nhân được dự báo sẽ tăng 0,1% hàng tháng trong khi chi tiêu cá nhân dự kiến sẽ tăng 0,4% hàng năm.

- Cuối cùng, Fed sẽ công bố biên bản cuộc họp FOMC từ cuộc họp chính sách gần đây nhất. Tài liệu đọc sẽ mang lại nhiều màu sắc hơn cho các cuộc thảo luận liên quan đến những thay đổi tiềm năng với các chương trình mua tài sản, hướng dẫn chuyển tiếp và các bản thông báo trong tương lai.

Ở Châu Âu

- Vào thứ Hai, chỉ số PMI IHS Markit (IHS Markit PMIs ) dự kiến sẽ cho thấy sự thu hẹp rộng rãi trên toàn châu Âu trong tháng 11, khi các chính phủ quốc gia công bố các biện pháp xã hội hạn chế mới để ngăn chặn sự gia tăng mạnh gần đây của các trường hợp COVID-19.

- Tại khu vực đồng tiền chung châu Âu, số đo tổng hợp dự kiến sẽ giảm hơn 4 điểm xuống 45,6. Trong khi đó ở Anh, mức giảm dự kiến sẽ mạnh hơn, giảm từ 52,1 trong tháng 9 xuống còn 42,5. Tương tự như vậy, Chỉ số Kinh doanh Ifo của Đức (Germany’s Ifo Business Climate Index ) dự kiến sẽ giảm vào tháng 11 từ 92,7 xuống 90,9 từ 92,7.

Tổng hợp bởi Vnrebates