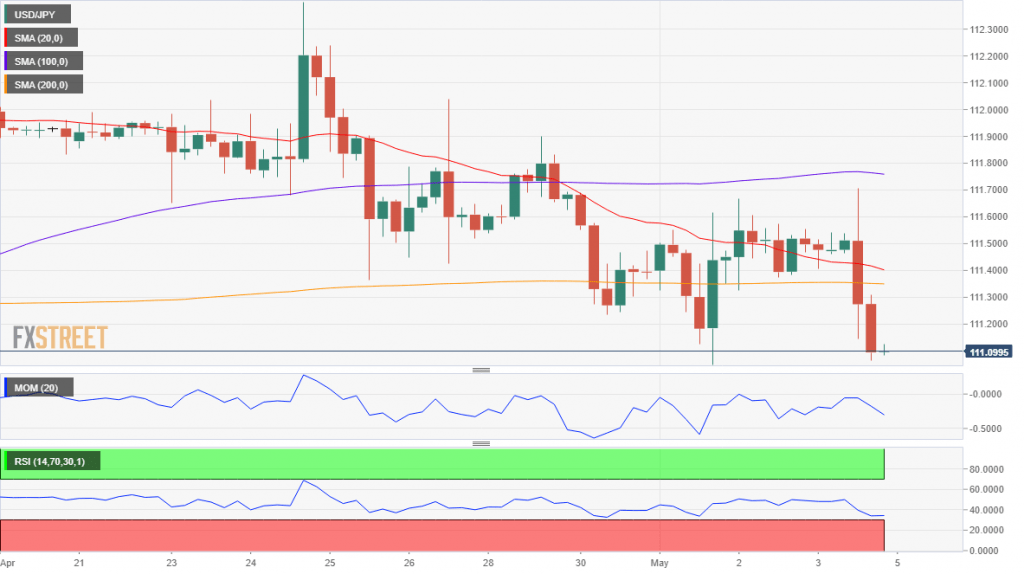

Cặp USD/JPY: Đà giảm có xu hướng kéo giá xuống vùng 110.8

Giá tại thời điểm viết: 111.10

Các điểm chính:

Ngày lễ của Nhật Bản kéo dài vào thứ Hai, dự kiến khối lượng sẽ khá mỏng.

Lợi suất trái phiếu kho bạc Mỹ giảm vào cuối tuần, đóng góp vào xu hướng giảm.

Cặp USD / JPY đã giảm vào ngày thứ Sáu tuần trước và kết thúc tuần giao dịch trên thị trường forex ở mức 111.10. Đây là mức đóng cửa thấp nhất trong gần một tháng và đang khá gần với mức thấp hàng tháng tại tháng Tư là 110.84. Đồng yên Nhật Bản hưởng lợi từ sự yếu kém của đồng đô la và lợi suất trái phiếu kho bạc giảm, bất chấp đợt tăng giá trên thị trường chứng khoán Phố Wall sau khi báo cáo việc làm đáng khích lệ của Mỹ được công bố.

Bên cạnh đó, một số sự ôn hòa từ các nhà hoạch định chính sách của Fed, hạ nhiệt lập trường thắt chặt của Powell bằng cách gợi ý lãi suất sẽ duy trì ổn định lâu hơn, đã đóng góp thêm một yếu tố vào xu hướng giảm giá của cặp tiền. Đối với lợi suất của trái phiếu Kho bạc Hoa Kỳ, sự sụt giảm xuất hiện sau khi thị trường hiểu rằng tỷ lệ thất nghiệp của nước này giảm xuống còn 3,6% là kết quả của tỷ lệ tham gia giảm xuống còn 62,8%. Điều này có nghĩa là khoảng nửa triệu người không còn tìm kiếm việc làm. Trong khi đó, Nhật Bản vẫn còn nghỉ lễ vào thứ Hai này, và các thị trường mỏng có thể dẫn đến những động thái bất ngờ trên bảng.

Theo quan điểm kỹ thuật, có thể thấy cặp USD / JPY đang có khả năng mở rộng sự suy giảm của mình. Biểu đồ hàng ngày cho thấy người bán đã từ chối các nỗ lực của xu hướng tăng nhiều lần trong khoảng 200 DMA, trong khi 20 DMA tăng sức mạnh xuống một vài pips trên mức cái lớn hơn. Đường 100 DMA vẫn ở dưới mức giá hiện tại nhưng với độ dốc giảm, trong khi các chỉ báo kỹ thuật tiếp tục giảm trong mức âm. Ngắn hạn hơn, theo biểu đồ 4 giờ, xu hướng giảm giá đang biểu hiện mạnh hơn, vì cặp tiền này đang giao dịch dưới tất cả các đường trung bình động của nó cộng với việc đường 20 SMA sắp cắt xuống đường 200 SMA. Các chỉ báo kỹ thuật khác duy trì độ dốc giảm mạnh vào vùng tiêu cực.

Các mức hỗ trợ: 110.80 110.50 110.20

Các mức kháng cự: 111.25 111.70 112.00

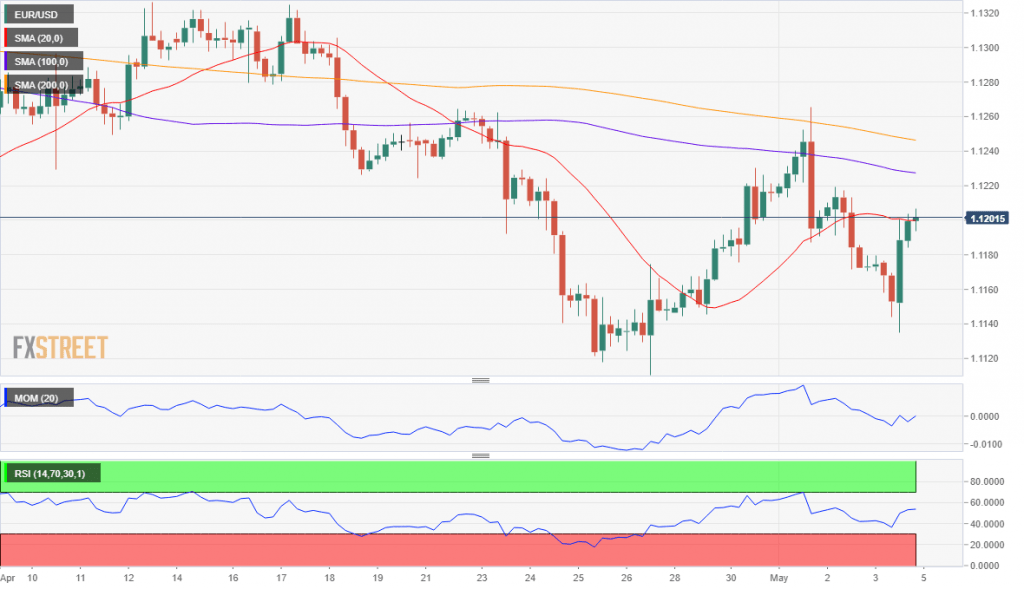

Phân tích EUR / USD: Khả năng tăng vẫn hạn chế mặc dù có một số cải thiện

EUR / USD Giá tại thời điểm viết: 1.1201

Chỉ số PMI EU Markit, niềm tin của nhà đầu tư Sentix và doanh số bán lẻ được phát hành vào vào thứ Hai.

USD thụt lùi sau báo cáo việc làm vững chắc, sản lượng dịch vụ yếu.

Một sự gia tăng bất ngờ trong việc tạo ra việc làm của Hoa Kỳ trong tháng Tư đã không giữ được đồng bạc xanh ở nhóm chiến thắng vào thứ Sáu tuần trước. Sau một động lực tăng giá ban đầu, đồng tiền của Mỹ đã giảm xuống để đóng cửa trước hầu hết các đối thủ lớn. Mệnh giá EUR / USD đã được giao dịch trên thị trường forex ở mức giá khoảng 1.1200, tăng từ mức thấp hàng ngày là 1.1134. Điều này đạt được sau khi báo cáo Bảng lương phi nông nghiệp báo cáo rằng nền kinh tế Mỹ đã bổ sung thêm 263K việc làm mới trong tháng 4, vượt qua mức dự báo 185K, trong khi tỷ lệ thất nghiệp giảm xuống 3,6%, một mức thấp trong nhiều thập kỷ qua.

Tiền lương đã tăng 0,2% so với tháng trước và 3,2% so với cùng kỳ năm trước, phù hợp với bài báo đã viết trong tháng 3 và thấp hơn một chút so với kỳ vọng của thị trường. Mỹ cũng đã phát hành chỉ số PMI phi sản xuất ISM. Chỉ số này đã giảm trong tháng 4 xuống còn 55,5 so với 56,1 trước đó. Kết quả đáng thất vọng, cùng với một số bình luận ôn hòa từ các quan chức của Fed, nơi chất xúc tác ban đầu cho sự suy giảm của đồng đô la, được thúc đẩy sau đó bằng cách chốt lãi đồng USD.

Trong thứ Hai, Markit sẽ phát hành các bản phát hành của chỉ số PMI Dịch vụ và PMI tổng hợp cho Liên minh EU. Các chỉ số này được dự đoán là không thay đổi so với ước tính sơ bộ. Chỉ số niềm tin của nhà đầu tư Sentix EU trong tháng 5 dự kiến sẽ giảm xuống -2,1 so với -0,3 trước đó, trong khi doanh số bán lẻ tháng 3 dự kiến sẽ tăng 2,3% so với cùng kỳ năm trước. Trong khi đó, Hoa Kỳ sẽ không công bố dữ liệu liên quan vào đầu tuần.

Phân tích kỹ thuật: Trên thị trường forex, việc cặp tiền EUR / USD tăng vào cuối tuần dường như không ảnh hưởng gì đến xu hướng giảm đang chi phối trong dài hạn. Đó chỉ là sự điều chỉnh của các điều kiện vượt bán đạt được trước đó trong tuần. Trong biểu đồ hàng ngày, cặp tiền tiếp tục được giao dịch trên thị trường forex với mức giá thấp hơn tất cả các đường trung bình động của nó. Trong khi đó, các chỉ số kỹ thuật vẫn nằm trong mức âm, thiếu sức mạnh định hướng. Theo các biểu đồ ngắn hạn và biểu đồ 4 giờ, khả năng tăng trưởng dường như bị hạn chế do cặp tiền hiện đang khá vật vã với đường SMA 20 vô hướng nhưng vẫn ở dưới mức lớn hơn, duy trì độ dốc giảm. Thêm vào đó, chỉ báo Động lượng vẫn nằm dưới mức trung tính, mất sức mạnh đi lên. Chỉ báo RSI biến mất sau khi đạt 54. Xu hướng tăng chỉ có thể xuất hiện khi nào cặp tiền này vượt được lên trên mức 1.1280 – mức kháng cự tĩnh mạnh.

Các mức hỗ trợ: 1.1190 1.1150 1.1110

Các mức kháng cự :: 1.1220 1.1245 1.1280